在突然袭来的新冠肺炎疫情的影响下,在第一季度惠州楼市近乎停摆的大背景下,2020年1-6月惠州楼市交出了一份较为平淡的成绩单。惠州中原地产统计数据显示,上半年惠州四县三区累计成交53328套(网签商品房数据,网签住宅45400套),折合平均每天成交约293套,网签面积约566.9万平方米,住宅成交套数相较于2019年上半年的同期下跌30%。纵观上半年惠州楼市整体表现,明显有几个波段:2月市场全线停摆,3月中下旬市场开始复苏,4月逐渐回归到市场平均水准。整体来看,上半年惠州市场以去库存为主,新增供应量相较于去年下滑30%以上,在第二季度供应小高潮带动下,上半年整体成交逐渐恢复。但交易市场的稍显平淡并未阻止市场基本面的持续向好,仲恺城市更新巨幅地块出让,惠州金山新城马安中心区地块的60多轮竞价,惠湾市场6月之后备案价格屡屡冲破天花板创新高,也代表了众多开发商对惠州未来市场的持续看好。

供应量

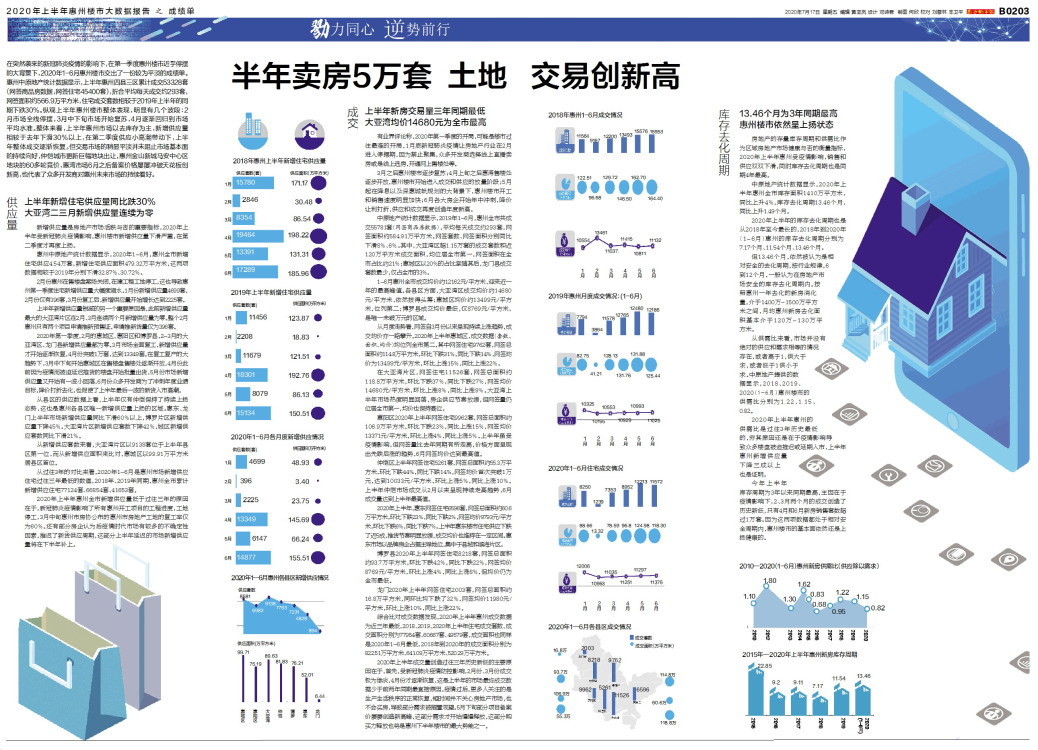

上半年新增住宅供应量同比跌30% 大亚湾二三月新增供应量连续为零

新增供应量是房地产市场活跃与否的重要指标,2020年上半年受新冠肺炎疫情影响,惠州楼市新增供应量下滑严重,在第二季度才再度上扬。

惠州中原地产统计数据显示,2020年1-6月,惠州全市新增住宅供应4.54万套,新增住宅供应面积479.32万平方米,这两项数据相较于2019年分别下滑32.87%、30.72%。

2月份惠州在售楼盘案场关闭,在建工程工地停工,这也导致惠州第一季度住宅新增供应量大幅度缩水。1月份新增供应量4699套,2月份仅有396套,3月份复工后,新增供应量开始增长达到2225套。

上半年新增供应量锐减的另一个重要原因是,此前新增供应量最大的大亚湾片区在2月、3月连续两个月新增供应量为零。整个2月惠州只有两个项目申请推新预售证,申请推新货量仅为396套。

2020年第一季度,2月的惠城区、惠阳区和博罗县,2-3月的大亚湾区、龙门县新增供应量都为零。3月市场全面复工,新增供应量才开始逐渐恢复,4月份突破1万套,达到13349套。在复工复产的大趋势下,3月中下旬开始惠城区在售楼盘售楼处逐渐开放,4月份此前因为疫情而被迫延迟推货的楼盘开始批量出货,5月份市场新增供应量又开始有一波小回落,6月份众多开发商为了冲刺年度业绩目标,降价打折去化,也促使了上半年最后一波的新货入市高潮。

从县区的供应数据上看,上半年仅有仲恺保持了持续上扬态势,这也是惠州各县区唯一新增供应量上扬的区域。惠东、龙门上半年市场新增供应量同比下滑60%以上,博罗片区新增供应量下降45%。大亚湾片区新增供应套数下降42%,城区新增供应套数同比下滑21%。

从新增供应套数来看,大亚湾片区以9138套位于上半年县区第一位,而从新增供应面积来比对,惠城区以99.91万平方米居县区首位。

从过往3年的对比来看,2020年1-6月是惠州市场新增供应住宅过往三年最低的数值,2018年、2019年同期,惠州全市累计新增供应住宅77124套、66854套、41653套。

2020年上半年惠州全市新增供应量低于过往三年的原因在于,新冠肺炎疫情影响了所有惠州开工项目的工程进度,工地停工,3月中旬惠州市房协公布的惠州市房地产工地的复工率仅为60%。还有部分房企认为后疫情时代市场有较多的不确定性因素,推迟了新货供应周期,这部分上半年延迟的市场新增供应量将在下半年补上。

成交

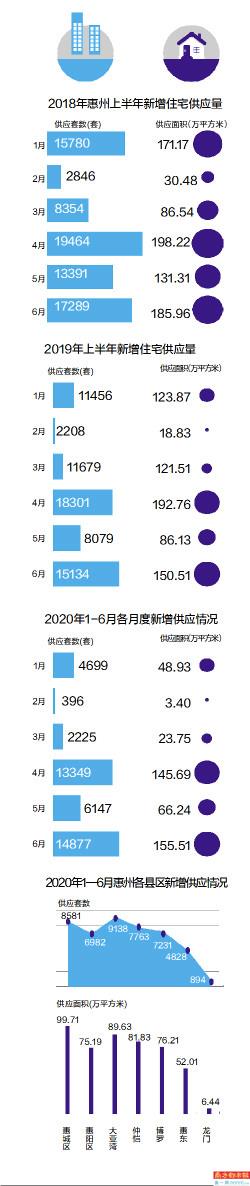

上半年新房交易量三年同期最低 大亚湾均价14680元为全市最高

有业界评论称,2020年第一季度的开局,可能是楼市过往最难的开局,1月底新冠肺炎疫情让房地产行业在2月进入停摆期,因为禁止聚集,众多开发商选择线上直播卖房或是线上选房,开通网上售楼处等。

3月之后惠州楼市逐步复苏;4月上旬之后惠湾售楼处逐步开放,惠州楼市开始进入成交和供应的放量阶段;5月起在降息以及深惠城轨规划的大背景下,惠州楼市开工和销售速度明显加快;6月各大房企开始年中冲刺,降价让利打折,供应和成交再度创造年度新高。

中原地产统计数据显示,2019年1-6月,惠州全市共成交55781套(网签商品房数据),平均每天成交约293套,网签面积约584.91万平方米。网签套数、网签面积分别同比下滑8%、6%。其中,大亚湾区超1.15万套的成交套数和近120万平方米成交面积,均位居全市第一,网签面积在全市占比约21%;惠城区以20%的占比紧随其后,龙门县成交套数最少,仅占全市的3%。

1-6月惠州全市成交均价约12162元/平方米,迎来近一年的最高峰值。各县区方面,大亚湾区成交均价约14680元/平方米,依然拔得头筹;惠城区均价约13499元/平方米,位列第二;博罗县成交均价最低,仅8769元/平方米,是唯一未破万元的区域。

从月度走势看,网签自3月份以来呈现持续上涨趋势,成交均价亦一路攀升。2020年上半年惠城区,成交数据(套数、面积、均价)均位列全市第二,其中网签住宅9762套,网签总面积约114.8万平方米,环比下跌31%,同比下跌14%,网签均价为13499元/平方米,环比上涨15%,同比上涨22%。

在大亚湾片区,网签住宅11526套,网签总面积约118.8万平方米,环比下跌37%,同比下跌27%,网签均价14680元/平方米,环比上涨8%,同比上涨9%。大亚湾上半年市场热度明显回落,房企供应节奏放缓,但网签量仍位居全市第一,均价也保持高位。

惠阳区2020年上半年网签住宅9962套,网签总面积约106.9万平方米,环比下跌23%,同比上涨15%,网签均价13371元/平方米,环比上涨4%,同比上涨5%。上半年虽受疫情影响,但网签量比去年同期有所走高,价格方面呈现出先跌后涨的趋势,6月网签均价达到最高值。

仲恺区上半年网签住宅5261套,网签总面积约55.3万平方米,环比下跌44%,同比下跌14%,网签均价首次突破1万元,达到10033元/平方米,环比上涨5%,同比上涨10%。上半年仲恺市场成交从2月以来呈现持续走高趋势,6月成交量达到上半年最高值。

2020年上半年,惠东网签住宅6596套,网签总面积约60.6万平方米,环比下跌23%,同比下跌2%,网签均价9793元/平方米,环比下跌6%,同比下跌7%。上半年惠东楼市住宅供应下跌了近5成,推货节奏明显放缓,成交均价也维持在一定区间。惠东市场以品牌房企占据主导地位,集中于县城和滨海片区。

博罗县2020年上半年网签住宅8218套,网签总面积约93.7万平方米,环比下跌42%,同比下跌22%,网签均价8769元/平方米,环比上涨4%,同比上涨8%,但均价仍为全市最低。

龙门2020年上半年网签住宅2003套,网签总面积约16.8万平方米,同环比均下跌了32%,网签均价11980元/平方米,环比上涨10%,同比上涨22%。

综合比对成交数据发现,2020年上半年惠州成交数据为近三年最低,2018、2019、2020年上半年住宅成交套数、成交面积分别为77954套、60667套、49579套,成交面积也同样是2020年1-6月最低,2018年到2020年的成交面积分别为822.51万平方米、641.09万平方米、520.29万平方米。

2020年上半年成交量创造过往三年历史新低的主要原因在于,首先,受新冠肺炎疫情防控影响,2月份、3月份成交极为惨淡,4月份才逐渐恢复,这是上半年的市场最终成交数据少于前两年同期最直接原因。疫情过后,更多人关注的是生产生活秩序的正常恢复,短时间并不关心房地产市场,也不会买房,导致部分需求被搁置观望。5月下旬部分项目备案价屡屡创造新高峰,这部分需求才开始慢慢释放,这部分购买力释放也将是惠州下半年楼市的最大势能之一。

库存去化周期

13.46个月为3年同期最高 惠州楼市依然呈上扬状态

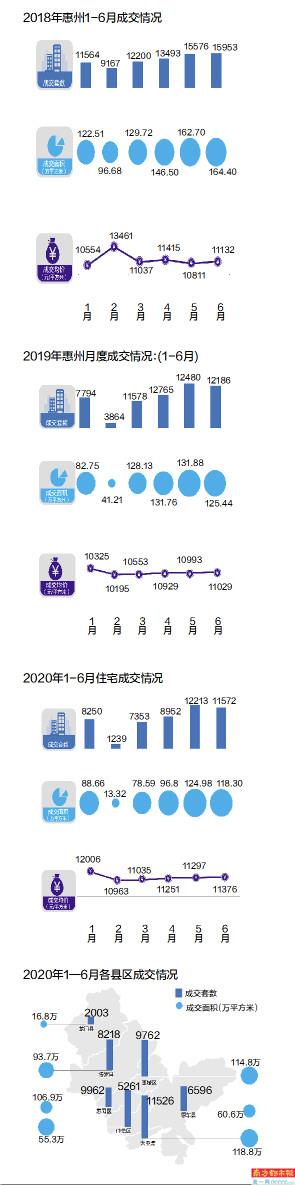

房地产的存量库存周期和供需比作为区域房地产市场健康与否的衡量指标,2020年上半年惠州受疫情影响,销售和供应双双下滑,同时库存去化周期也是同期4年最高。

中原地产统计数据显示,2020年上半年惠州全市库存面积1410万平方米,同比上升4%,库存去化周期13.46个月,同比上升1.49个月。

2020年上半年的库存去化周期也是从2018年至今最长的,2018年到2020年(1-6月)惠州的库存去化周期分别为7.17个月、11.54个月、13.46个月。

但13.46个月,依然被认为是相对安全的去化周期,按行业规律,6到12个月,一般认为在房地产市场安全的库存去化周期内。按照惠州一年去化的新房消化量,介于1400万-1500万平方米之间,月均惠州新房去化面积基本介于120万-130万平方米。

从供需比来看,市场并没有绝对的供应和需求相等的情况存在,或者高于1,供大于求,或者低于1供小于求。中原地产提供的数据显示,2018、2019、2020(1-6月)惠州楼市的供需比分别为1.22、1.15、0.82。

2020年上半年惠州的供需比是过往3年历史最低的,穷其原因还是在于疫情影响导致众多楼盘被迫推迟或延期入市,上半年惠州新增供应量下降三成以上也是证明。

今年上半年库存周期为3年以来同期最高,主因在于疫情影响下,2、3月两个月的成交创造了历史新低,只有4月和6月新房销售套数超过1万套。因为这两项数据都处于相对安全周期内,惠州楼市的基本面依然还是上扬健康的。