对于房地产市场来说,2021年是一个深度变化的年份。政策变局短中长期叠加,市场降温明显,房企销售急转直下。全年看,2021年规模房企整体的目标完成情况远不及历史同期。

据克而瑞的数据,2021年规模房企平均目标完成率不到90%,明显低于近年105%以上的平均水平。在披露年度业绩目标的部分规模房企中,截至12月末有逾八成房企未完成全年业绩目标。

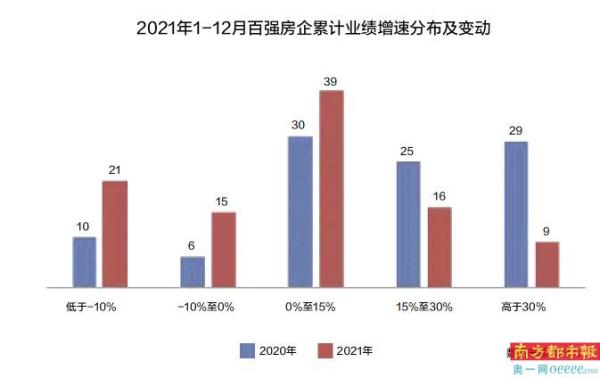

百强房企2021年业绩负增长

地产行业正在面临大洗牌,以往“碧万恒”三强格局随着融创的加入以及恒大的掉队被打破的同时,三强的门槛也在降低。

据中指研究院监测数据显示,2021年碧桂园、万科、融创分别以累计销售7588.2亿元、6203亿元和5976亿元位列前三,合计销售19767亿元。相比2020年碧桂园、恒大、万科销售分别达到7888.1亿元、7038亿元和7011亿元,2021年略有缩水。

2021年,龙头房企带头负增长,百强房企的整体表现同样不如2020年。据克而瑞发布于12月31日的年度销售排行榜,以操盘口径统计,百强房企2021年全年销售额总计11.08万亿元,同比降低3.5%。百强房企权益口径2021年合计销售8.88万亿元,同比负增长6%,为2008年国际金融危机后首次。在此前十余年中,百强房企销售总额一直保持同比正增长。

以百强房企业绩降比的具体数字来看,截至12月末近四成百强房企累计业绩同比降低,销售规模负增长的企业数量较2020年有明显提升。单月业绩来看,12月逾八成百强房企单月业绩同比降低,其中逾六成房企同比降幅大于30%,20家房企单月业绩同环比双降。2021年全年累计业绩同比降低的企业数量持续增加。

但并不是所有的房企年终大考成绩都不及格,2021年也有部分规模房企业绩表现相对突出。比如绿城、华润、招商、金地、建发、龙光、滨江等年内均实现了较高的累计业绩同比增长。

逾八成房企未能完成销售目标

据多家智库机构数据统计结果显示,2021年,规模房企整体的目标完成情况远不及历史同期,逾八成房企未完成全年业绩目标。

亿翰智库分析认为,房企销售业绩目标完成度不足100%是市场行情不乐观的直观体现。市行情下行源自于两个因素:一是行政性调控政策,如限购、限贷等政策不断趋紧,按揭贷款额受限、放款期限延长等,购房者的合理住房需求释放受到抑制;二是房企债务压力以及房地产税试点工作推进等,购房者担心房企无法交房,或出于对房地产税出台的担忧,预期发生转变,观望情绪加重,购房消费决策被抑制。

虽多数目标完成情况不佳,但其中仍有部分企业超额完成全年目标,比如绿城中国、滨江集团、越秀地产、首开股份、华润置地等房企。招商蛇口则顺利完成了全年业绩目标。

而2021年超额完成全年销售目标的企业中,绿城、滨江两家浙系房企表现亮眼,目标完成率分别是113.2%和112.8%。

另据中指研究院统计,除了“碧万融”三强之外,其余未完成销售目标的26家房企中,完成率高于90%的房企有12家,高于80%的8家,低于80%的6家。其中,32家房企中目标完成率最低的是恒大。2021年,恒大实现合约销售金额4430.2亿元,按照全年7500亿元的目标计算,仅完成了全年目标的59%。首创置业排名倒数第二,仅完成800亿元目标的68.3%。

房企分化更明显,央国企份额提升

2021年房地产行业最关键的两个字即是分化。这其中有城市间分化,也包括房企内部的分化。

随着行业竞争加剧,房企排名正在被重新洗牌。从几个焦点房企来看,富力地产2021销售权益金额排名从2020年的第18跌至26,阳光城从第16跌到第20,佳兆业从第24跌至第28,中国奥园从第28跌至32。

随着部分房企的掉队,绝大多数市场份额留给了较为稳健的央企和地方国企开发商。2021年全国土地集中出让中表现亮眼的央企和地方国企开发商,同样成为年度销售额排名榜单上的进步生。

克而瑞2021年1-12月中国房地产企业销售榜TOP200中可以看到,保利发展、华润置地、金地集团、建发、越秀等开发商年度销售排名均有所上升。

其中,保利发展排名从第5升至第4,与万科的差距缩小到只剩300亿;华润置地排名从第12升至第8;金地集团排名从15提升到12。另外地方国企开发商中,厦门国资旗下建发排名从32快速升至19,销售额破千亿,增速高达47%;广州国资背景的越秀地产,从第33名升至24名,同样破千亿,销售额增速也高达25%。

亿翰智库认为,央国企所占市场份额稳定提升,原因有二:一是央国企的背景优势,即使在严厉的政策调控下,也不太可能存在融不到钱的情况;二是由于央国企发展风格相对稳健,财务杠杆率处于较为健康水平,特别是一些地方型国有企业曾经发展保守,有较为充裕的加杠杆空间。

◎趋势

资金回笼压力不减 2022年规模房企仍面临负增长压力

展望2022年,中指研究院认为,当前房地产市场已步入调整通道,企业资金回笼压力不减,叠加偿债高峰期的到来,企业资金端继续承压,行业收并购将增加。

在此背景下,2022年房企更需顺势而为,控规模、调节奏:加速销售回款,紧盯融资窗口期,确保现金流安全;量入为出,优化城市布局,聚焦主流城市;提升产品力和服务力,提升品牌竞争力。此外,在行业调整阶段,央企、国企优势突显,或将迎来新的发展机遇,民企或可寻求与国企合作机会,更好地拓展发展空间。

而对于短期内房地产市场,克而瑞认为仍难言乐观,目前预期的市场底尚未真正到来,全国商品房销售规模将步入无增长时代。企业层面,预计整体业绩预期将更为保守,仍会有一定规模的房企面临负增长困境。企业需在保证货量供应的同时,继续积极营销、促进销售去化及现金回笼。但预计全年仍会有一定规模的房企面临负增长困境。