第❷期

2023年年底,国家金融监管总局明确提出:加快发展消费金融。作为一种新型的金融机构,消费金融公司通过提供贷款、分期付款等金融服务,聚焦长尾客群,提高了金融服务的覆盖面和可获得性,也降低了消费者购买商品和服务的门槛,同时刺激消费需求,推动经济增长。

截至8月31日,湾财社梳理发现多家消费金融公司均已发布了2024年上半年的经营业绩情况。从净利润角度来看,消金公司分化严重,头部三强“赚取”了行业中最多的钱。

营收榜单

谁最赚钱?

招联消金居首 三强占比超六成

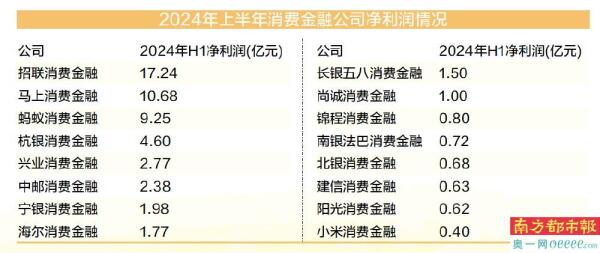

当前,共有16家消费金融公司发布了2024年上半年的净利润情况。从分布上来看,头部与尾部消金的“赚钱”水平分化较为明显。

16家公布净利润的消费金融公司中,招联消费金融最“赚钱”,在上半年实现了17.24亿元的净利润。这一数值相当于小米消费金融的43倍,头部消金与中尾部消金之间的“赚钱”差距可见一斑。

在招联消费金融之后,马上消费金融以及蚂蚁消费金融分列第二位、第三位。前者在上半年实现净利润10.68亿元,后者则实现净利润9.25亿元。

从已公布的数据来看,16家消费金融公司一共实现净利润57.02亿元。其中,头部三家消费金融企业合计净利润达到了37.17亿元,占比达到了65.18%。行业间净利润的分化情况尤为明显。

需要注意的是,全市场的消费金融公司总计有31家,仍有近一半的消费金融公司或披露了总资产、营收等数据而未披露净利润数据,或并未公布相关数据。如果从31家消金公司的总利润来看,头部三强的净利润占比将有所下降,但依然不低。

谁赚钱速度快?

建信消金最快 宁银消金、蚂蚁消金翻倍

有的企业“赚钱”水平高,有的企业则“赚钱”速度提升快。

在16家公布净利润数据的消费金融公司中,有8家实现了净利润的正增长,剩余8家则出现了负增长。

就实现净利润正增长的8家消费金融公司来看,建信消金同比增长3050.00%,以垄断式增速高居榜首。在2024年上半年,建信消金实现了净利润0.63亿元,较2023年同期的0.02亿元,出现了巨量增长。

不过,建信消金的情况有些特殊。作为第31家消费金融公司,建信消金成立于2023年6月,其在2023年上半年的实际运营时间较为有限,这也导致公司彼时的基数较低。

排在建信消金之后,分列第二位、第三位的为宁银消金以及蚂蚁消金,两者的净利润增幅分别为117.58%、107.87%,均实现了翻倍。

谁最能赚钱?

马上消金挂头名 招联消金随其后

净利润更多是衡量消费金融公司总体盈利水平的关键指标,但不同消费金融公司之间的规模同样存在明显的差距,仅从净利润并不能充分衡量消费金融公司的盈利能力。湾财社聚焦资产回报率(ROA),观测不同消费金融公司每份资产的盈利情况。

从ROA水平来看,马上消费金融以698.21亿元的总资产实现了10.68亿元的净利润,其ROA水平达到了1.53%,大幅领先于其他已公布数据的消费金融公司,突显了较高的资产利用水平。

在马上消金之外,只有招联消金的ROA水平超过了1%,达到了1.09%。上述两者之外,其他消费金融公司整体的ROA水平均在1%以下。

其中,ROA水平介于0.5%-1%之间的消费金融公司有8家,低于0.5%的消费金融公司则为6家。兴业消费金融、蚂蚁消费金融这种头部消费金融公司的ROA水平也低于0.5%,分别为0.38%、0.34%。南银法巴消费金融的ROA则低到了0.16%。

业内人士表示,消费金融公司ROA水平受多重因素影响。一方面,消费金融公司主要服务于传统银行覆盖不到的客群,这些客群通常信用风险较高;另一方面,消费金融公司的资金来源相对有限,融资成本相对较高。此外,消费金融公司之间的竞争愈发激烈,为了吸引和留住客户,公司可能需要投入更多资源进行市场营销和产品推广,增加了运营成本。

“下滑”情况

营收:5家消金公司下滑 3家来自头部消金

在2023年的财报中,多数公布业绩的消费金融公司录得营收增长,仅金美信消费金融出现了营收的下滑。在2024年半年报中,12家消费金融公司公布了营收数据。由于蚂蚁消金并未公布2023年半年报的营收数据,因此其营收增长情况无法统计。

在余下的11家公布营收业绩的消费金融公司中,有5家出现了营收的下滑。这5家公司分别为长银五八消费金融、兴业消费金融、锦程消费金融、马上消费金融以及招联消费金融。

从营收下滑的消费金融公司来看,有着两个较为明显的特点:

营收下滑幅度相对较小。这5家营收下滑的企业中,最高的下滑幅度为长银五八消费金融的11.21%,其余4家则均在10%以内,其中,招联消金的营收下滑幅度仅为1.05%。

多家头部消费金融公司出现营收滑坡。这5家出现营收下滑的消金公司中有3家是行业头部企业。从已公布的营收数据来看,招联消费金融以92.68亿元高居第一,马上消费金融以77.33亿位居第二,兴业消费金融以51.88亿位居第四。

对于上半年业绩的下滑,招联消费金融对外回应称,主要是受经济形势、市场环境,以及金融行业资产结构调整等多重因素影响,上半年消费金融行业整体遭受一定挑战,动态调整经营策略。

相较于头部企业的营收下滑,“腰部”的消费金融企业中出现多家强势上涨的企业。其中,宁银消金以及南银法巴消金分别实现营收增长111.71%、102.67%,均实现营收翻倍。

净利润:兴业消金跌幅居首 长银五八消金次之

截至8月31日,31家消费金融公司中,有16家发布了净利润的相关数据,其中有8家消费金融公司出现了净利润的下滑。

在2023年财报中,湾财社统计到23家消费金融公司的净利润同比变化情况,其中仅4家出现了净利润滑坡。与2023年财报相比,消费金融公司在2024年上半年出现净利润滑坡的企业数量明显增加。

在8家净利润下滑的消费金融公司中,有两家公司的净利润滑坡幅度高于50%,他们分别为兴业消费金融、长银五八消费金融。

其中,兴业消费金融的净利润滑坡幅度达到了78.09%,这是兴业消费金融继2023年财报净利润下滑后,再度出现净利润滑坡,并且下滑幅度进一步扩大。长银五八消费金融的净利润下滑幅度达到了66.37%,相较于2023年财报中29.85%的净利润增长情况,出现了明显的反差。

值得一提的是,出现净利润滑坡的8家消费金融公司,出现了不少行业头部企业。而出现净利润增长的消费金融公司则多集中在“腰部”位置。

此前,湾财社对多家已经发行金融债的消金公司进行相关资料梳理发现,各家消金公司的平均贷款利率确实正在出现下调。

招联首席研究员董希淼向湾财社表示,作为信贷资金的价格,贷款利率主要是信贷市场供求关系的反映,同时也受到金融机构资金成本、风险成本、管理成本等影响。消费金融公司资金成本、风险成本相对较高,因此贷款利率一般高于商业银行消费贷款。随着消费金融公司提升数字化水平,降低运营成本,以及对服务客群的调整,消费金融公司贷款利率呈现下降趋势。

对于消金公司降低贷款利率的影响,董希淼进一步解释道,在经济下行周期,消费金融公司降低贷款利率,有助于减轻借款人利息支出,激发有效融资需求,更好地促消费、扩内需,助力宏观经济向好回升。

数据来源:各家消金公司股东半年报 统筹:李颖 本版采写:南都·湾财社记者 吴鸿森