中国建设银行深圳市分行。南方日报记者 鲁力 摄

党的二十大以来,“服务实体经济”成为重要任务,也是金融行业的高频词。连日来,工行、农行、中行、建行、交行、邮储银行6家国有大行2022年年报已经出齐。从经营基本面看,六大行合计净赚约1.35万亿元,吸引外界眼球。但是,作为头雁效应,国有大行对于制造业、科技创新、绿色金融、普惠金融、乡村振兴等重点领域和薄弱环节的支持力度,才是关键考卷。

数据显示,国有大行在这些领域的贷款增速,普遍“跑赢”全行平均款增速,南都湾财社记者梳理国有大行对于实体经济的含“金”量,看谁在大步快进,谁在慢步小跑?与此同时,也通过年报读懂各家银行今年的发力重点与侧重方向,为持续释放金融服务动能带来更多启发。

现象

加大对实体经济的支持和让利力度

净息差承压影响银行业盈利水平

尽管6家国有大行对支持实体经济各有姿态和侧重,但是净息差承压是这次年报中普遍绕不开的“坎”。

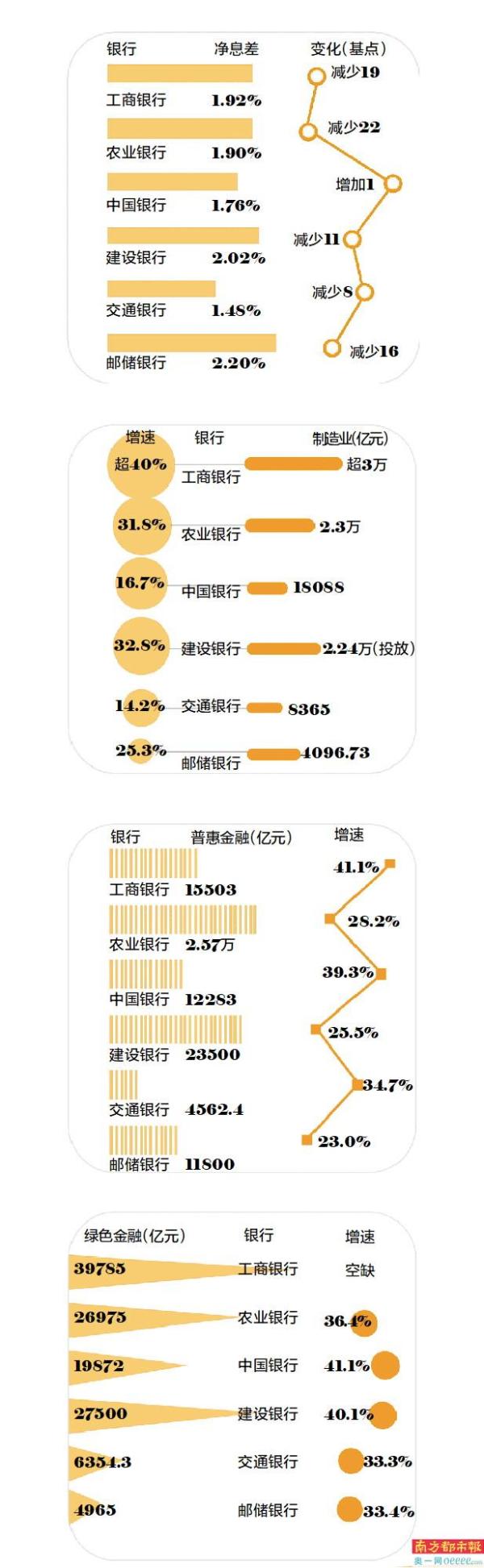

净息差是影响银行盈利水平的重要指标,也与实体经济密切相关。2022年,除中行微增1个基点至1.76%外,其余5家大行净息差延续收窄态势。其中,农行净利息收益率为1.9%,同比减少22个基点;工行净利息收益率为1.92%,比上年下降19个基点。交行的净息差最低,只有1.48%。

在金融界的共识,2022年整个银行业普遍加大了对实体经济的支持和让利的力度。农行行长付万军在业绩发布会上解释,导致净息差下滑的原因主要有两个:一是降融资成本,稳经济大盘。二是受存款定期化趋势的影响。他坦言,“总体上看,预计2023年,我行净息差仍将面临一定的下行压力,但边际降幅有望逐渐趋缓。”

实际上,这些现象早有传导。南都湾财社记者在去年底的大湾区金融深调研中留意到,一些企业的融资成本下降到了2个点左右,已经接近甚至低于同期银行存款利率,银行之间“卷”的程度可见一斑。

金融让利实体,是利好更是考验。正如建设银行行长张金良在业绩发布会上所言,“银行的资产质量既受实体经济走势的影响,也与自身的风险管控能力密切相关。”而按照中国银行的说法,该行压降实体经济融资成本,新发放贷款利率同比下降达到了53个基点。

互为佐证的是,Wind数据显示,虽然2022年六大行归属于股东的净利润达到1.35万亿元,增长近6%,但增速已经比上一年度明显放缓。

那么,企业的融资成本真的持续下降了吗?按照人民银行发布《2022年第三季度中国货币政策执行报告》显示,2022年9月贷款加权平均利率为4.34%,同比下降0.66个百分点,其中,企业贷款加权平均利率为4%,同比下降0.59个百分点,处于有统计以来低位,显示金融对实体经济的支持力度进一步增强,但也相应影响了银行盈利数据。

变化

制造业成信贷政策支持和投放重点

中长期贷款保持20%以上高增速

近年来,央行和监管部门频频发文,要求提高制造业贷款比重,护航“强国制造”,制造业成为信贷政策支持和信贷投放的重点。如何提升制造业的含“金”量,倒逼着中长期贷款投放的提速与信贷结构的优化。

年报数据显示,去年六大行制造业贷款增速约18%左右,相比上年提升了8个百分点。南都湾财社对比看到,几家资产体量较大的大行,步伐较快。2022年,工商银行制造业贷款余额突破3万亿元,增速超过40%;制造业中长期贷款和信用贷款余额在国内同业中首家“双破万亿”,支持了国产大飞机、复兴号动车组、载人航天等一批“国之重器”建设。

科创领域也有看点。2022年末,工行对于国家重点支持的高新技术领域企业贷款余额1.23万亿元,战略性新兴产业贷款余额1.75万亿元。

建行方面,其投向制造业的贷款2.24万亿元,增幅32.78%;战略性新兴产业贷款余额1.47万亿元,增幅59.80%。农行年报也显示,2022年,该行制造业贷款(监管口径)余额2.3万亿元,增速31.8%,其中制造业中长期贷款增速52.8%。战略性新兴产业贷款余额1.24万亿元,新增3828亿元,增速44.6%。与此同时,中行2022年对科技金融领域提供综合金融支持约1.45万亿元。

动辄增幅三成到四成,也有来自监管的“硬指标”。2022年7月,银保监会办公厅发布《关于进一步推动金融服务制造业高质量发展的通知》,明确要求银行机构扩大制造业中长期贷款、信用贷款规模,重点支持高技术制造业、战略性新兴产业,推进先进制造业集群发展,提高制造业企业自主创新能力。

尽管在规模上远不及几位“老大哥”,但是交通银行步伐似乎更猛。按照报告,该行制造业中长期贷款、高技术制造业中长期贷款分别较年初增长57.72%、129.82%。不过,总体贷款依然较小。值得留意的是,由于和主营方向不同,邮储银行在扶持制造业方面的数据表现平平。

南都湾财社记者注意到,在刚结束的今年两会上,建设银行董事长田国立表示,为支持制造强国建设,加大对制造业领域信贷投放力度,持续完善“不看砖头看专利,不看资本看知本”的科创能力评价体系,加快服务科创企业,支持传统制造业转型升级和高技术制造业发展。

来自央行数据显示,截至2022年9月末,制造业中长期贷款同比增长30.8%,比全部贷款增速高19.6个百分点,制造业中长期贷款自2020年6月以来持续保持20%以上的高增速。贷款总量增长和期限结构优化同步推进,支持制造业增加值占GDP比重筑底企稳。

观察

部分银行涉农信贷创新高

但在服务实体经济方面仍有短板

如何优化信贷结构,精准支持普惠金融等国民经济和社会发展的薄弱环节,同样是年报里的“必答卷”。

南都湾财社记者梳理年报“众生相”看到,去年六大行新增普惠小微贷款2万亿,普遍超额完成了任务。但是,六大行里,依然分化为不同梯队,最高的超过2.5万亿,最低的不足5000亿。

据记者观察,农业银行的一项定位是“服务乡村振兴”,对普惠金融有天然“主场”优势。其年报显示,去年普惠金融领域贷款余额2.57万亿元,新增5646亿元。对乡村振兴支持力度持续加大,县域贷款余额7.3万亿元,新增1.11万亿元。

另一家大行的普惠答卷也不错。截至2022年末,建行监管口径普惠金融贷款余额2.35万亿元,较上年增加4776.76亿元,增幅25.49%。工行方面,2022年末普惠型小微企业贷款15503.16亿元,比年初增加4513.04亿元,增长超4成。

而深谙“三农”金融需求,邮储银行也吃到了乡村振兴的红利。截至2022年末,邮储银行涉农贷款余额1.81万亿元,普惠型小微企业贷款余额1.18万亿元,较上年末增长23.04%。

“2022年,宏观经济运行承压,有效信贷需求相对不足,我们通过加大信贷投放、优化信贷业务模式,有效支持实体经济发展。”邮储银行行长刘建军表示。

不过,尽管涉农信贷创新高,但是部分银行在服务实体经济方面仍有短板。去年2月23日,中央第十五巡视组向农业银行党委反馈了巡视情况,指出该行存在一些问题,包括“支持国家战略和实体经济有弱项”。

实际上,普惠金融活跃与否的背后,反映了商事主体和小微企业的活力,也传递了个体工商户的“烟火气息”。日前,深圳市中小企业服务局副局长吕哲表示,目前深圳商事主体已经超过了390万,企业数量超过了280万,其中99%以上都是中小企业。深圳可谓“殷实家底”。就在不久前,深圳中行与深圳工行先后公布,其普惠金融贷款余额突破1000亿元。深圳建行更是公布其普惠金融贷款余额已突破3000亿元大关,成为全国首家小微企业贷款超3000亿元的分行。

在业内有识之士看来,普惠市场空间与普惠金融需求,相得益彰,深圳就是最好例证。实际上,从2020年开始,银保监会决定将普惠金融在商业银行金融机构分支行综合绩效考核指标中的权重提升至10%以上,鼓励加大小微信贷投放,普惠金融越发成为商业银行业务发展的硬约束。

趋势

绿色金融成为“兵家必争之地”

深度布局绿色产业成各大行共识

发展绿色金融,是商业银行助推实现碳达峰碳中和目标的责任担当,也是商业银行实现高质量发展的内在驱动。

南都湾财社记者梳理年报注意到,绿色金融越发成为“兵家必争之地”,多家银行均表示达到“新高”。据观察,绿色金融是中国银行八大金融战略之一。中国银行风险总监刘坚东在发布会上表示,2022年,该行境内绿色信贷余额近2万亿元,同比增长超过40%。而按照中行的报告,“将打造绿色金融服务首选银行作为绿色金融的目标。”

深度布局绿色产业,成为各大行的共识,也愈发“内卷”。截至2022年末,建行绿色贷款余额2.75万亿元,较上年增加7869.76亿元,增量创历史新高。农行表示,该行绿色金融发展实现新突破,绿色信贷余额2.7万亿元,新增超7000亿元,同时,自营绿色债券投资余额1216亿元,增速37.8%。交行也声称,把绿色金融作为“底色”。不过,从规模上看,截至2022年末,工商银行绿色贷款规模达到3.98万亿,处于领跑位置。

实际上,绿色金融近年来蓬勃发展,为相关领域资金需求和资源优化配置提供重要支撑。但是,“大步快进”的同时,有学术界人士提醒:绿色项目大多周期长、回报率低、风险多,生态效益和社会效益的价值难以精确量化,增强金融机构绿色金融供给能力的同时,要提升绿色金融风险的预见、应对和处置能力,有效防范金融风险。

比拼

赋能实体经济哪家强?

国有大行“你追我赶”

在枯燥的数字里,如何读懂各家银行对于实体经济的侧重方向与发力之点,更为关键。

来自国有大行高层的声音,值得玩味。3月30日,建设银行行长张金良在业绩发布会上这样传递了信号:2023年银行业的经营环境有望整体向好。建行在加大贷款和债券投放力度的同时向结构调整要效益,继续加大对制造业、科技创新和绿色低碳等领域支持力度,释放金融服务动能。

无独有偶,关于今年信贷投放安排,工商银行副行长张文武也指出,2023年将围绕现代化产业体系建设需要,继续巩固制造业、科创、绿色信贷等领域的发展优势,继续加强对乡村振兴、消费等领域的金融支持,继续做好重大项目。张文武表示,“总体来看,今年经济企稳回暖的步伐在加快,但面临的挑战和困难也很多,客户的信贷资金需求仍然比较大。”

就在3月30日晚,中国银行发布公告称,董事会已批准聘任张毅为该行副行长。31日,张毅现身业绩发布会表示,中行会优化资产结构,在继续加大对实体经济支持力度的基础上,结合国家扩内需的战略,加大零售贷款投放力度,支持消费复苏;同时做好存量资产盘活力度,持续压降低收益资产业务占比,保持相对稳定的利润区间。

交通银行方面则强调,在精准支持实体经济发展过程中,将着力打造普惠金融、贸易金融、科技金融、财富金融四大业务特色,将绿色金融作为全集团业务发展的底色。

风险警示

绿色项目大多周期长、回报率低、风险多,生态效益和社会效益的价值难以精确量化,增强金融机构绿色金融供给能力的同时,要提升绿色金融风险的预见、应对和处置能力,有效防范金融风险。 ——学术界人士提醒

采写:南都湾财社记者 卢亮

数据来源:银行年报、公开资料