被称为“现金牛”的游戏行业在2022年上半年迎来拐点。据中国音数协游戏工委、中国游戏产业研究院和伽马数据联合发布的《2022年1-6月中国游戏产业报告》,2022年1-6月,中国游戏市场实际销售收入为1477.89亿元,同比减少1.8%。

日前,各大上市游戏公司的半年报披露完毕,南都湾财社记者统计了20家国内游戏企业的财报后发现,近半企业游戏收入下滑,六成公司净利润收缩。不过,有明星公司“不复当年勇”,也有公司破釜沉舟找到了新的机遇。

被誉为“增长新引擎”的出海业务分化巨大,“外卷”正当时。此外,半年报的含“元”量增加,但元宇宙似乎并未对游戏企业的业绩有实质贡献。

洗牌!恺英翻身、世纪华通掉队

从整体上来看,在记者统计的20家上市公司中仅6家公司实现营收、利润双增长。近半公司游戏收入呈现负增长态势,但游戏上市公司的头部格局并未变化,即使增速放缓,腾讯和网易依然牢牢把持着业内前两名的地位。

但在营收超20亿元的“第二梯队”里却有些许变化。一方面,经历去年的业绩低谷后,三七互娱和完美世界都在上半年实现止跌反弹;曾饱受内忧外患的恺英网络剥离不良资产、出清经营风险后实现逆境反转,营收、净利润翻倍增长,并首次挤进游戏上市公司营收前十。

不过,曾经与三七互娱比肩的世纪华通,即盛趣游戏母公司,逐渐被甩开身位。上半年,世纪华通游戏营收同比下滑超15%至52.61亿元,较三七互娱少28亿元,净利润同比下降80%至4.86亿,低于营收仅其1/5的巨人网络。其在财报中解释称,上年同期由于非经常性的股权转让收益形成较高基数,且本次报告期内面临阶段性的游戏产品迭代调整和局部疫情因素,对净利润的同比变动产生了一定影响。

有“游戏茅”的吉比特则首次遭遇中期“业绩坎”。去年上半年,由于旗下游戏流水表现出色带动业绩大涨,吉比特的股价在几个月时间内一度大涨超80%。仅仅一年,吉比特高歌猛进的势头就出现了逆转,遭遇了2017年上市以来的首次中报业绩下跌。

在游戏收入排名后十位中,冰川网络由于旗下卡牌游戏《圣魂纷争》的发力,营收实现三位数增长。南都湾财社记者注意到,该游戏收入达6.37亿元,占据了冰川网络游戏业务收入的77.69%。值得注意的是,上半年冰川网络在境内收入增长340.8%,可以推测出这款产品上半年主要是在国内市场实现了爆发。

同时,老牌厂商游族网络和中手游则均出现超过40%的收入下滑,原因与多款游戏未能如期取得版号导致上线计划推迟或战略性收缩有关。

此外,在榜单之外,南都湾财社记者注意到,上半年有部分游戏公司陷入退市窘境。游久游戏、晨鑫科技两家厂商在连年亏损后,均于今年6月黯然退市。

心动成亏损王,三七研发投入降幅最大

上半年,近七成游戏公司盈利,6家企业出现亏损。其中,心动公司、IGG、创梦天地亏损过亿。心动公司上半年亏损3.86亿元,同比扩大18.7%,成了“亏损王”。

尽管大多游戏公司实现了盈利,但一半企业净利润同比下滑。中手游、友谊时光、金山软件甚至由盈转亏。

具体到业务层面,心动公司收入端游戏及信息服务业务均保持着增长,但增收不增利,而造成亏损扩大的主要原因是持续加大的研发投入,心动上半年研发投入为6.56亿元,同比增长14%。

与心动公司相同的还有亏损2.22亿的创梦天地,其游戏收入增长近8%,但净亏损却扩大超2倍,营销开支扩张是原因之一。数据显示,由于移动游戏的买量推广以及IP衍生品板块的营销,上半年市场营销费用翻番至4.26亿元,研发费用也同比增长12.7%至1.84亿元。

IGG则与之不同,产品自然滑落仅是游戏公司利润变化的部分原因,其王牌产品《王国纪元》虽然营收持续下滑,但仅游戏业务并未达到过亿的亏损,造成这家公司业绩不理想的原因还有投资亏损1.14亿港元。

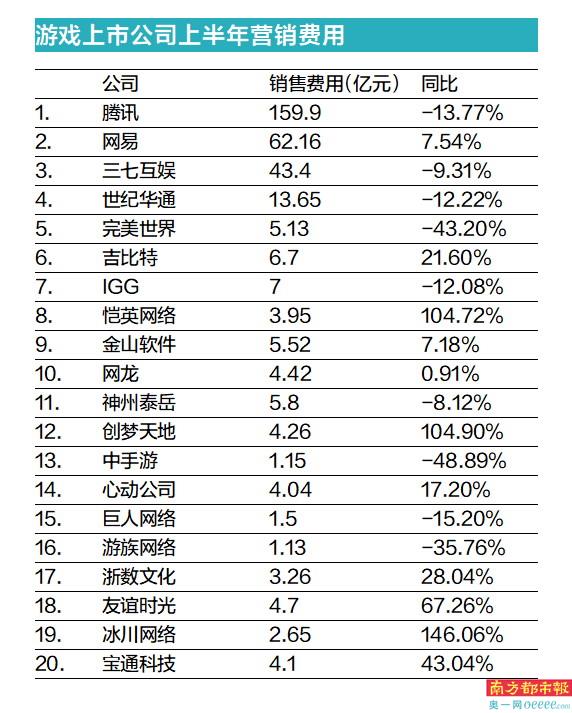

对于游戏企业而言,除了营收成本外,研发支出与销售支出占费用的大头。南都湾财社记者注意到,上半年只有四家企业同时缩减营销和研发费用,更多的游戏企业选择缩减营销,加注研发。

其中,三七互娱缩减开支,销售费用为43.4亿元,首次出现下滑,但销售费用绝对金额依然远高于同行,且销售费用占比仍超过50%。业内人士表示,三七互娱上半年新游数量较少,上年同期上线的游戏已进入成长期,流量投放减少,买量大户销售费用是否真出现下滑,还需要进一步观察。“如果不能摆脱买量依赖,三七互娱未来可能面临增收不增利的尴尬局面,当产品进入集中上线期,公司净利率可能持续受到挤压。”

从研发侧来看,三七互娱研发投入也在下滑。三七互娱上半年研发费用约4.97亿元,同比下滑26.23%,在前20游戏公司中,降幅最大。究其原因,主要由于员工薪酬及福利费下滑22%。

横向对比来看,三七互娱研发投入远低于同行,研发费占比仅6%,而世纪华通、完美世界的研发费占比分别为14%、27%。今年以来,七成游戏厂商加大研发投入,甚至在净利润下滑的情况下,研发费用仍不降反升。

过去两年,三七互娱凭借《Puzzles & Survival》、《叫我大掌柜》、《云上城之歌》等爆款游戏海外收入翻倍,但上述产品无一是三七自主研发。这也体现出三七互娱面临的一大问题——产品研发能力如果跟不上,一旦新老爆款没接上则可能业绩不佳。

出海收入正增长,竞争越发激烈

目前,出海成了诸多中国游戏公司近年来新的布局方向和战略选择。

据《2022年1-6月中国游戏产业报告》显示,2022年上半年国产游戏出海收入实现了正增长。1-6月,我国自主研发游戏海外市场实际销售收入89.89亿美元,同比增长6.16%。

这也意味着,国产游戏的出路,已经不是“出与不出”的选择题,而是“如何出”的思考题。

不过,据南都湾财社记者统计,上市公司前20强里已披露海外收入的16家公司中,仅5家公司实现海外收入增长。其中,吉比特以363.16%的增幅居首,但1.13亿的海外收入在25亿的总营收里占比并不高,未能大幅拉升吉比特上半年营收;中手游虽然海外营收微涨3.6%至2.28亿元,但整体游戏营收却下滑超40%。

从绝对值来看,腾讯以213亿元的海外收入位列第一。同时,按照网易CEO丁磊在一季度业绩会上“网易游戏海外市场营收占比达10%以上”的要求,叠加《暗黑破坏神:不朽》在韩国增长量排前三,上半年其海外收入至少37亿元。数据显示,截至7月底,《暗黑破坏神:不朽》海外总收入已经突破1亿美元。

三七互娱上半年出海成绩斐然,收入达30.33亿元,增幅近50%。据Sensor Tower,三七互娱的《puzzles Survival》在美国市场收入排名第六(中国手游在美国市场收入),前四名收入均破亿美元,其中米哈游的《原神》稳坐榜首,在美国市场吸金1.4亿美元;在韩国市场,三七互娱的《云上城之歌》最吸金,营收超6000万美元。

在越来越多的游戏公司瞄向海外市场的同时,出海游戏市场的竞争也越来越残酷。当买量成本被动升高,内卷逐渐变成“外卷”,12家游戏公司海外收入同比下滑。以海外收入占比达60%的游族网络为例,今年上半年其海外营收下降44.47%至6.15亿元,财报中,游族网络解释称,由于公司调整策略,减少投放量,影响了收入规模。

业内人士告诉南都湾财社记者,尽管经过了前期调研,游戏公司进军海外市场后水土不服的情况也难以避免,特别是由于对海外用户需求和文化不够熟悉,面对陌生市场,极有可能在市场认知、政策合规、本地化等各个环节出现信息差,导致在获量推广方面出现渠道合作资源少、本地推广资源有限等问题。

另外,近年来各国的监管力度也在提升,对海外政策的不熟悉是合规的最大挑战。合规问题牵扯范围广泛,如不同地区游戏分级制度、充值退费政策、宣传投放中虚假宣传、国际诉讼法差异、有无敏感信息过滤机制、游戏内开箱概率公示、破解版维权、知识产权纠纷等。

“游戏行业本身是hit or miss的属性,爆款才能获得大的成功,在海外创立本土化研发和发行团队成本很高,头部企业可能会有资金、资源等优势。”上述业内人士表示。

含“元”量增加,资本市场仍承压

除了出海之外,不少上市公司将“元宇宙”列为新的方向,半年报中的含“元”量增加,在VR、元宇宙游戏以及虚拟人方面有所布局。

三七互娱称,目前在早期投资VR/AR内容的基础上不断延伸,通过投资切入算力、半导体、光学、显示、整机、应用及底层技术等多重元宇宙底层涉及领域,目前,已投资包括影目科技、万有引力等11家元宇宙相关企业。

恺英网络在今年年初成立VR游戏团队,并有一款动作竞技类VR游戏已在研发中;8月,网龙推出首款Web3.0游戏《尼奥宠物 元宇宙》的封闭内测版本,试图将这个拥有1.5亿累计注册用户的IP带入Web3.0领域,曾斥资13万美元入局无聊猿游艇俱乐部;中手游打造的开放世界游戏+娱乐社交元宇宙平台《仙剑世界》预计2022年下半年进行首轮测试,2023年上半年上线。

世纪华通在Roblox平台上推出的元宇宙游戏《闪耀小镇》(LiveTopia)自去年上线以来,月活超过4000万人,总用户数超过亿人,已经成为现象级的元宇宙游戏,之后计划将拥有众多开发者的传奇打造成元宇宙社区;此外,在元宇宙硬件生态上,世纪华通通过旗下的产业基金少数股权投资了光舟半导体和摩尔线程。

宝通科技在元宇宙领域成立了子公司海南元宇宙和上海荷笛,并投资控股子公司哈视奇以及参股公司一隅千象、南京八点八数字公司,聚焦VR/AR游戏内容制作、虚拟人研发,目前,已拥有的元宇宙数字化产品有Boton Space1、裸眼3DMR空间数字人“彤”和数字峦山智慧矿山系统。

不过,元宇宙也仅仅是以概念的形式出现在财报中,暂时还未对业绩产生贡献。业内人士直言:“从技术角度来讲,元宇宙还处于史前时代,成熟度是负值。其整体表现只是像素级,在基础设施尚未普及之前,元宇宙目前很难从业绩上直观体现。以VR为例,目前,消费级的元宇宙还在概念期,面向C端的VR硬件也只能服务游戏和观影的高端玩家,远未普及。

这一“舶来品”在去年引爆了A股游戏市场后,逐渐趋于冷静。上半年,随着互联网监管趋严、版号及未成年人游戏政策收紧、人口红利见顶,游戏公司们在资本市场上的热度也下降,前20强里,仅冰川网络、网龙2家公司股价上涨,剩余九成以不同程度下滑,其中,IGG股价“腰斩”,心动公司、世纪华通、宝通科技跌幅均超40%。

统筹:甄芹 石力

采写:南都·湾财社记者 叶露