北京朝阳区劳动仲裁院为每日优鲜的员工们设置了“专区”。

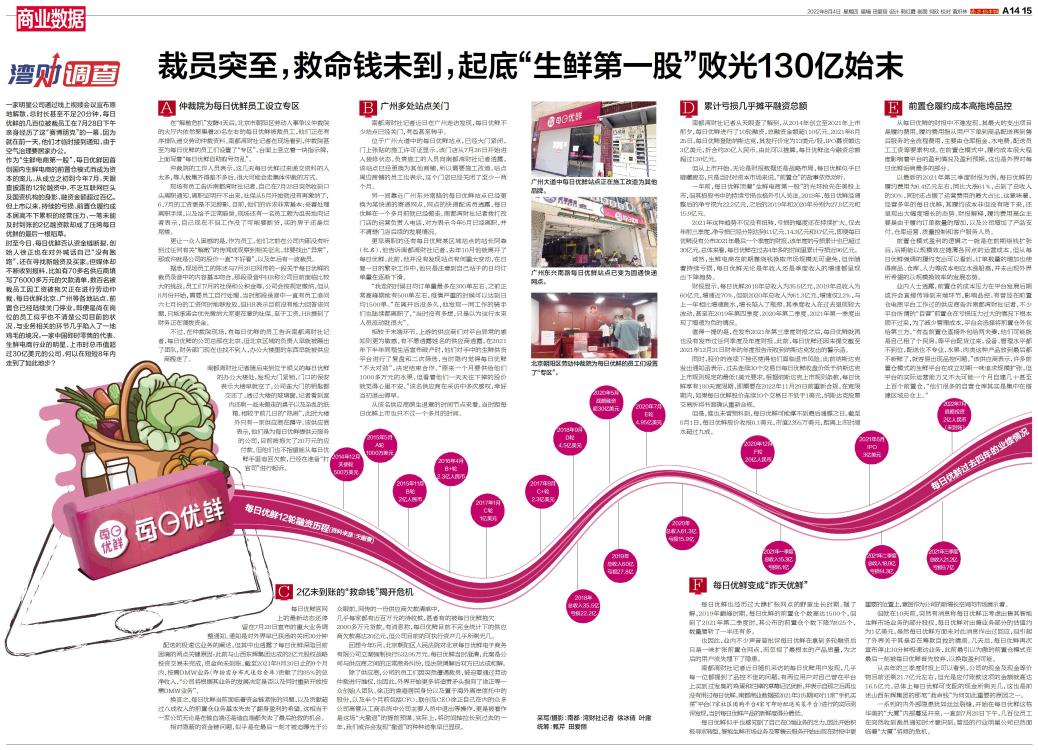

广州东兴南路每日优鲜站点已变为圆通快递网点。

广州大道中每日优鲜站点正在施工改造为其他品牌。

一家明星公司通过线上视频会议宣布原地解散,总时长甚至不足20分钟,每日优鲜的几百位被裁员工在7月28日下午亲身经历了这“赛博朋克”的一幕,因为就在前一天,他们才临时接到通知,由于空气治理要居家办公。

作为“生鲜电商第一股”,每日优鲜因首创国内生鲜电商的前置仓模式而成为资本的宠儿,从成立之初到今年7月,天眼查披露的12轮融资中,不乏互联网巨头及国资机构的身影,融资金额超过百亿。但上市以来,持续的亏损、前置仓履约成本居高不下累积的经营压力,一笔未能及时到账的2亿融资款却成了压垮每日优鲜的最后一根稻草。

时至今日,每日优鲜否认资金链断裂,创始人徐正也在对外喊话自己“没有跑路”,还在寻找新融资及买家。但媒体却不断收到报料,比如有70多名供应商填写了6000多万元的欠款清单,数百名被裁员工因工资被拖欠正在进行劳动仲裁,每日优鲜北京、广州等各地站点、前置仓已经陆续关门停业。即便是尚在岗位的员工似乎也不清楚公司目前的状况,与业务相关的环节几乎陷入了一地鸡毛的境况。一家中国即时零售的代表、生鲜电商行业的明星、上市时总市值超过30亿美元的公司,何以在短短8年内走到了如此地步?

A

仲裁院为每日优鲜员工设立专区

在“解散危机”发酵4天后,北京市朝阳区劳动人事争议仲裁院的大厅内依然聚集着20名左右的每日优鲜被裁员工,他们正在有序排队递交劳动仲裁资料。南都湾财社记者在现场看到,仲裁院甚至为每日优鲜的员工们设置了“专区”,台面上竖立着一块指示牌,上面写着“每日优鲜自助取号勿乱”。

仲裁院的工作人员表示,这几天每日优鲜过来递交资料的人太多,等人数集齐得差不多后,很大可能会走集体仲裁的方式。

现场有员工告诉南都湾财社记者,自己在7月28日突然收到口头离职通知,离职证明开不出来,社保从5月开始就没有再缴纳了,6、7月的工资更是不见踪影。目前,他们的诉求非常基本:妥善处理离职手续,以及给予正常赔偿。现场还有一名员工颇为沮丧地向记者表示,自己现在不但工作没了可能要断贷,买的房子还是烂尾楼。

更让一众人困惑的是,作为员工,他们之前在公司内部没有听到过任何有关“解散”的传闻或观察到相关征兆。非要找出“异常”,那或许就是公司的股价一直“不好看”,以及年后有一波裁员。

据悉,现场员工的陈述与7月28日网传的一段关于每日优鲜的裁员录音中的内容基本吻合。那段录音中HR称公司目前面临比较大的挑战,员工们7月的社保和公积金等,公司会按规定缴纳,但从8月份开始,需要员工自行处理。当时那段录音中一直有员工追问六七月份的工资何时能够发放,但HR表示目前没有能力回答该问题,只能承诺会优先缴纳大家更在意的社保。至于工资,HR提到了财务正在调拨资金。

不过,在仲裁院现场,有每日优鲜的员工告诉南都湾财社记者,每日优鲜的公司总部在北京,但北京区域的负责人早就被踢出了团队,财务部门现在也找不到人,办公大楼里的东西早就被供应商搬走了。

南都湾财社记者随后来到位于顺义的每日优鲜的办公大楼处,发现大门紧锁,门口的保安表示大楼早就空了,公司连大门的钥匙都交还了。透过大楼的玻璃窗,记者看到室内还剩一些未搬走的桌子以及杂乱的纸箱。相较于前几日的“热闹”,此时大楼外只有一家供应商在蹲守。该供应商表示,他们是为每日优鲜提供云服务的公司,目前被拖欠了20万元的应付款。但他们也不指望能从每日优鲜手里追回欠款,已经在准备“打官司”进行起诉。

B

广州多处站点关门

南都湾财社记者近日在广州走访发现,每日优鲜不少站点已经关门,有些甚至转手。

位于广州大道中的每日优鲜站点,已经大门紧闭,门上张贴的施工许可证显示,该门店从7月26日开始进入装修状态。负责施工的人员向南都湾财社记者透露,该站点已经更换为其他商铺,所以需要施工改造。站点周边商铺的员工也表示,这个门店已经关闭了至少一两个月。

另一间靠近广州东兴南路的每日优鲜站点已经更换为某快递的寄递网点,网点的快递配送员透露,每日优鲜在一个多月前就已经搬走。南都湾财社记者拨打改门店的运营负责人电话,对方表示今年5月已经离职,并不清楚门店后续的发展情况。

更早离职的还有每日优鲜某区域站点的站长阿森(化名),他告诉南都湾财社记者,去年10月他就离开了每日优鲜。此前,他并没有发现站点有何重大变动,在日复一日的繁杂工作中,他只是注意到自己站子的日均订单量在逐渐下滑。

“我走的时候日均订单量最多在300单左右,之前正常高峰期能有500单左右,疫情严重的时候可以达到日均1500单。”在离开后没多久,他发现一同工作的骑手们也陆续都离职了,“当时没有多想,只是以为这行本来人员流动就很大”。

相较于末端环节,上游的供应商们对平台异常的感知则更为敏感。有不愿透露姓名的供应商透露,在2021年下半年同程生活宣布破产时,他们对手中的生鲜供货平台进行了复盘和二次筛选,当时隐约觉得每日优鲜“不大对劲”,决定结束合作。“原来一个月要供给他们1000多万元的水果,但看着他们一天天往下掉的股价就觉得心里不安。”该名供应商在采访中多次感叹,幸好当初退出得早。

从该名供应商萌生退意的时间节点来看,当时距每日优鲜上市也只不过一个多月的时间。

C

2亿未到账的“救命钱”揭开危机

每日优鲜官网上的最新动态还停留在7月28日宣布的重大业务调整通知。通知是对外界早已获悉的关闭30分钟配送的极速达业务的阐述,但其中也透露了每日优鲜深陷目前困境的两点关键原因:此前与山西东辉集团达成的2亿元股权战略投资交易未完成,资金尚未到账。截至2021年9月30日止的9个月内,按需DMW业务(即按需分布式迷你仓库)贡献了约85%的总净收入,“公司将根据其业务的发展决定是否以及何时重新开放按需DMW业务”。

换言之,每日优鲜当前面临着资金链紧张的问题,以及贡献超过八成收入的前置仓业务基本失去了翻身盈利的希望。这相当于一家公司无论是在输血端还是造血端都失去了最后抢救的机会。

相对隐蔽的资金链问题,似乎是在最后一刻才被迫曝光于公众眼前。网传的一份供应商欠款清单中,几乎每家都有近百万元的待收款,甚者有的被每日优鲜拖欠2000多万元货款。有消息称,每日优鲜目前不完全统计下的供应商欠款高达20亿元,但公司目前的可执行资产几乎所剩无几。

回想今年5月,北京朝阳区人民法院对北京每日优鲜电子商务有限公司立案强制执行532.95万元。每日优鲜当时澄清,此案是公司与供应商之间的正常商务纠纷,经法院调解后双方已达成和解。

除了供应商,公司的员工们因突然遭遇裁员,被迫要通过劳动仲裁进行维权,也因此,外界开始更多将追责矛头指向了徐正等一众创始人团队。徐正的香港居民身份以及置于海外离岸信托中的股份,以及半个月前包括CFO、联创及CEO徐正自己在内的众多公司高管从工商系统中公司主要人员中退出等操作,更是被看作是这场“大撤退”的提前预谋。实际上,将时间轴拉长到过去的一年,我们或许会发现“撤退”的种种迹象早已显现。

D

累计亏损几乎摊平融资总额

南都湾财社记者从天眼查了解到,从2014年创立至2021年上市前夕,每日优鲜进行了10轮融资,总融资金额超110亿元。2021年6月25日,每日优鲜登陆纳斯达克,其发行价定为13美元/股,IPO募资额达3亿美元,折合约20亿人民币。由此可以推算,每日优鲜迄今融资总额超过130亿元。

但从上市开始,无论是财报数据还是战略布局,每日优鲜似乎已暗藏疲态,只是当时对资本市场来说,“前置仓”的故事依然动听。

一年前,每日优鲜顶着“生鲜电商第一股”的光环抢先在美股上市,但其招股书中的持续亏损也格外引人关注。2018年,每日优鲜经调整后的净亏损为22.2亿元,之后的2019年和2020年分别为27.8亿元和15.9亿元。

2021年这种趋势不仅没有扭转,亏损的幅度还在持续扩大。仅去年前三季度,净亏损已经分别达到6.1亿元、14.3亿元和9.7亿元,即便每日优鲜没有公布2021年最后一个季度的财报,该年度的亏损累计也已超过30亿元。总体来看,每日优鲜在过去4年多的时间里累计亏损近96亿元。

诚然,生鲜电商在前期靠烧钱换取市场规模无可避免,但伴随着持续亏损,每日优鲜无论是年收入还是季度收入的增速都呈现出下降趋势。

财报显示,每日优鲜2018年总收入为35.5亿元,2019年总收入为60亿元,增速近70%,但到2020年总收入为61.3亿元,增速仅2.2%,与上一年相比增速跳水,增长陷入了瓶颈。其季度收入在过去呈现较大波动,甚至在2019年第四季度、2020年第二季度、2021年第一季度出现了增速为负的情况。

值得一提的是,在发布2021年第三季度财报之后,每日优鲜就再也没有发布过任何季度及年度财报。此前,每日优鲜还因未提交截至2021年12月31日财年的年度报告而收到纳斯达克发出的警示函。

同时,股价的连续下挫还使得他们面临退市风险。此前纳斯达克发出通知函表示,过去连续30个交易日每日优鲜收盘价低于纳斯达克上市规则规定的最低1美元要求。根据纳斯达克上市规则条款,每日优鲜享有180天宽限期,即需要在2022年11月29日前重新合规。在宽限期内,如果每日优鲜股价连续10个交易日不低于1美元,纳斯达克股票交易所将书面确认重新合规。

但是,谁也未曾预料到,每日优鲜可能撑不到最后通牒之日。截至8月1日,每日优鲜股价收报0.1美元,市值2355万美元,距离上市时缩水超过九成。

E

前置仓履约成本高拖垮品控

从每日优鲜的财报中不难发现,其最大的支出项目是履约费用。履约费用指从用户下单到商品配送再到售后服务的全流程费用,主要由仓库租金、水电费、配送员工工资等要素构成。在前置仓模式中,履约成本很大程度影响着平台的盈利情况及盈利预期,这也是外界对每日优鲜诟病最多的部分。

以最新的2021年第三季度财报为例,每日优鲜的履约费用为6.4亿元左右,同比大涨61%,占到了总收入的30%,同时还占据了运营费用的最大占比。这意味着,经营多年的每日优鲜,其履约成本非但没有降下来,还呈现出大幅度增长的态势。财报解释,履约费用高企主要是由于履约订单数量的增加,以及公司增加了产品支付、仓库运营、质量控制和客户服务人员。

前置仓模式盈利的逻辑之一就是在前期烧钱扩张后,后期能以规模效应摊薄各网点的运营成本。但从每日优鲜强调的履约支出可以看到,订单数量的增加也使得商品、仓库、人力等成本相应水涨船高,并未出现外界所希望的以规模换效率的发展态势。

业内人士透露,前置仓的成本压力在平台发展后期或许会直接传导到末端环节,影响品控。有曾经在前置仓电商平台工作过的供应商告诉南都湾财社记者,不少平台所谓的“自营”前置仓在亏损压力过大的情况下根本顾不过来,为了减少管理成本,平台会选择将前置仓外包给第三方。“有些前置仓直接外包给两夫妻,他们可能就是自己租了个民房,等平台配货过来,设备、管理水平都不到位,配送也不专业,水果、肉类这种产品放到最后都不新鲜了,就容易出现品控问题。”该供应商表示,许多前置仓模式的生鲜平台在成立初期一味追求规模扩张,但平台的实际运营能力又不大可能一个月自建几十甚至上百个前置仓,“他们很多的自营仓库其实是集中在搭建区域总仓上。”

F

每日优鲜变成“昨天优鲜”

每日优鲜也经历过大肆扩张网点的野蛮生长时期。据了解,2019年巅峰时期,每日优鲜的前置仓个数高达1500个,但到了2021年第二季度时,其公布的前置仓个数下降为625个,数量腰斩了一半还有多。

也因此,业内不少声音曾批评每日优鲜在拿到多轮融资后只是一味扩张前置仓网点,而忽视了最根本的产品质量,为之后的用户流失埋下了隐患。

南都湾财社记者近日随机采访的每日优鲜用户发现,几乎每一位都提到了品控不佳的问题,有两位用户对自己曾在平台上买到过发臭的鸡蛋和烂掉的草莓记忆犹新,并表示自那之后再也没有用过每日优鲜。南都商业数据部2021年315期间对11家“手机买菜”平台(7家社区团购平台4家可即时配送买菜平台)进行的实际测评发现,当时每日优鲜产品的新鲜度得分最低。

每日优鲜似乎也感知到了自己在C端业务的乏力,因此开始积极寻求转型,智能生鲜市场业务及零售云服务开始出现在财报中更重要的位置上,意图作为公司的新增长空间向市场展示着。

但就在10天前,突然有消息称每日优鲜正考虑出售其智能生鲜市场业务的部分股权,每日优鲜对出售业务部分的估值约为1亿美元。虽然每日优鲜方面未对此消息作出过回应,但引起了外界关于其是否在筹款自救的猜测。几天后,每日优鲜再次宣布停止30分钟极速达业务,此前最引以为傲的前置仓模式在最后一刻被每日优鲜首先放弃,以换取盈利可能。

从去年的三季度财报上可以看到,公司的现金及现金等价物目前还剩21.7亿元左右,但光是应付账款这项的金额就高达16.5亿元,总体上每日优鲜可支配的现金所剩无几,这也是前述山西东辉集团的那笔“救命钱”为何如此重要的原因之一。

一系列的内外部隐患犹如丝丝裂缝,开始在每日优鲜这栋华美的“大厦”内部蔓延开来,一直到7月28日下午,几百位员工在突然收到裁员通知时才意识到,曾经的行业明星公司已然面临着“大厦”将倾的危机。

每日优鲜12轮融资历程(资料来源:天眼查)

2014年12月天使轮500万美元

2015年5月A轮1000万美元

2015年11月B轮2亿人民币

2016年4月B+轮2.3亿人民币

2017年1月C轮1亿美元

2017年9月C+轮2.3亿美元

2018年9月D轮4.5亿美元

2020年5月战略融资超30亿美元

2020年7月E轮4.95亿美元

2020年12月F轮20亿人民币

2021年6月IPO3亿美元

2022年7月战略投资2亿人民币(未到账)

每日优鲜过去四年的业绩情况

2018年总收入35.5亿 亏损22.2亿

2019年总收入60亿 亏损27.8亿

2020年总收入61.3亿 亏损15.9亿

2021年一季度总收入15.3亿 亏损6.1亿

2021年二季度总收入18.9亿 亏损14.3亿

2021年三季度总收入21.2亿 亏损9.7亿

采写/摄影:南都·湾财社记者 徐冰倩 叶露

统筹:甄芹 田爱丽