广东传统汽车产业整车和零部件可以更好地协调发展,相比优势明显的整车制造业,零部件产业还有很大的发展空间。——广汽集团战略研究部主管潘勇

11月15日,北交所开市交易。南都智能汽车产业生态研究课题组梳理分析,首批上市企业中制造业企业占大多数,其中上市汽车链企业中以零部件制造商为主:14家企业主营业务与汽车相关,其中8家为汽车零部件企业。据观察,目前正面临智能电动汽车转型发展需要,北交所为这些创新型中小企业提供了介于股权融资与主板上市的过渡融资路径。

8家上市零部件车企正寻求业务转型发展

2021年11月15日,北交所正式开市,首批共计81家公司上市。从行业分布来看,首批81家企业中有57家为制造业企业,占比超七成。

通过对81家首批上市公司进行进一步分析发现,其中有14家企业主营业务与汽车相关,占比近两成,其中8家为汽车零部件企业。

具体来看,虽然当前智能电动汽车市场火热,但这8家企业从事的零部件领域有些看上去吸引力并不够:发动机涨紧支臂、主轴承盖、变速器等,主要应用多为传统燃油汽车。

例如,泰祥股份主要从事汽车发动机的主轴承盖制造,在2021年半年度报告中,新能源汽车发展带来的风险被写入公司的重大风险之一:

由于新能源汽车中占据较高份额的纯电动汽车无需配备内燃发动机,新能源汽车的发展给内燃发动机零部件制造企业会带来一定的不利影响。如果新能源汽车在汽车消费结构中的占比持续上升,而公司未能及时向新能源汽车零部件领域延伸,则公司将面临新能源汽车发展而带来的产品替代风险。

此外,业务涉及内燃发动机和变速器的还有丰光精密、华阳变速、苏轴股份等其他首批上市的汽车链相关公司。

和内燃发动机一样,电动汽车由于电机自身可起到变速作用,通常无需再配备变速器。不过,也有多家企业主营业务为燃油车和新能源汽车通用,比如传动轴、安全带装置转轴、汽车线束、汽车滤清器等。

但8家企业均对新能源汽车的发展趋势保持关注,且已有多家布局转型发展。例如,同心传动在半年报中表示,公司适应国家新能源行业的发展逐渐加大轻量化轻卡市场的适配装车,轻型传动轴市场份额逐步上升,公司产品适配包括新能源客车等。其IPO募集资金也将主要用于“智能汽车传动轴研发中心建设项目”等转型项目。

专精特新属性强 融资路径进一步畅通

除了8家汽车零部件制造商外,首批上市的14家汽车链企业中还有3家专用车辆制造商,以及汽车销售商、汽车零部件销售商和汽车电池材料制造商各一家。整体来看,北交所首批上市汽车链企业主要集中于链条中上游,没有乘用车整车企业。

14家企业共同的特点,在于专精特新属性较为明显。

其中,北交所首批上市市值排名第一的贝特瑞具有代表性。其主营业务包括锂离子电池负极材料、正极材料及石墨烯材料三大业务板块,均为制造新能源汽车动力电池、消费电子电池、储能电池的核心材料。

据其官网介绍,在锂电池负极材料这一新能源汽车产业链上游细分领域,贝特瑞是全球领先的行业龙头,自2013年以来已连续多年位列负极材料出货量全球第一。

其在国内该领域市场占有率第一,主要客户覆盖宁德时代、国轩高科、力神、亿纬锂能、鹏辉能源等国内主要电池公司及松下、三星、LG等公司。

首发便飙涨的同心传动,同样在汽车传动系统这个细分领域上深耕多年。可以说,设立北交所的核心就是为“专精特新”中小企业服务。

从证监会明确的北交所与沪深交易所互联互通机制来看,在北交所连续上市满一年的企业,且符合转入板块的上市条件,可以申请转板到上交所或者深交所。

从这个角度来看,北交所也可起到孵化、加速“专精特新”中小企业的作用,让它们度过早期发展的融资困难期,加快成长。这也将吸引更多资金流入“专精特新”企业。

“资本市场改革步伐提速,创新企业的上市路径越来越畅通,给企业和创投等市场参与者带来极大信心。”君联资本副董事长陈浩接受媒体采访时表示,过去创投机构关注重点主要是互联网、消费等领域。

最近几年,创投机构关注点覆盖到新能源、自动驾驶、生命科学、生物技术、先进制造、半导体等领域,助力培育和扶持更多“专精特新”中小企业。

在“专精特新”企业培育受到高度重视的大背景下,越来越多的创投基金机构将注意力投入到创新中小企业。中金公司机械行业研究团队表示,随着政策不断倾斜,“专精特新”企业或成为新一轮周期中能够持续跑赢市场的核心资产。

观察

零部件企业利润大于整车

虽然北交所为“专精特新”企业进一步开拓了融资渠道,但企业能否被资本市场认可,最终还要看企业自身的市场竞争力。目前来看,首批上市的汽车链企业毛利率较高。

课题组分析,首批上市的14家汽车链企业中,上游零部件及材料企业普遍盈利能力较强,毛利率20%以上的企业众多。其中,同心传动2021年半年报披露的毛利率达到34.04%,贝特瑞为28.17%,泰祥股份则达到了59.96%。

零件比整车毛利率高。收录23家汽车整车个股的东方财富Choice数据显示,行业平均毛利率为10.11%,即使毛利率排名第一的海马汽车也未超过20%,为19.85%。总市值第一的比亚迪毛利率则为12.97%。

“零部件企业其实比整车企业赚钱更多。”广汽集团战略研究部主管潘勇在近日由南都承办的广东(肇庆)智驾日活动上分享表示,在智能网联与新能源汽车发展的确定趋势下,未来传统汽车上70%的零部件到了智能电动汽车上都要重构,这对于行业企业来说是重要的挑战和机遇。

广东可重点培育和引进零部件企业

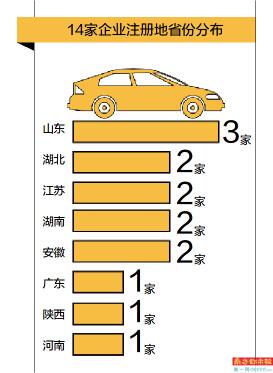

从区域城市分布来看,首批14家汽车链企业中,仅贝特瑞一家来自广东省深圳市。8家汽车零部件制造商无一来自广东,分别来自山东、河南、湖北、江苏和安徽,其中山东、湖北、江苏各有两家。

对此潘勇认为,广东传统汽车产业整车和零部件可以更好地协调发展,相比优势明显的整车制造业,零部件产业还有很大的发展空间。从整车和零部件的产值比例来看,广东省的比值相对接近全国水平,但相比国际领先水平仍有进步空间。比如整车制造发达的广州市的零部件产业便有提升空间。

“类比手机来看,由于智能手机的发展诞生了很多专精特新的公司,比如专门研究美图、传感器的公司,都能得到很好的发展。”潘勇认为,这对于汽车产业来说也是一个重要启示:未来智能汽车也可能催生出一系列专精特新的配套公司、应用公司。

广东可抓住机会,面向智能电动汽车发展趋势,可重点培育和引进零部件企业,并推动零部件企业通过自主研发创新成为专精特新企业、向龙头企业成长。

出品:南都智能汽车产业生态研究课题组

统筹:任先博 甄芹

分析:高级研究员 徐劲聪

数据合作伙伴:挖贝网