近期,人民币汇率有所走强,人民币对美元即期汇率升破6.4,引起市场普遍关注。如何看待人民币汇率走势?人民币汇率近期波动会带来怎样影响?针对这些热点问题,中欧国际工商学院教授、中国人民银行调查统计司原司长盛松成30日接受了新华社记者专访。

如何看待近期 人民币汇率走强? 人民币不具备快速升值基础

人民币汇率有升有贬,双向浮动已成常态。自去年下半年以来,人民币对美元即期汇率累计升值8.2%,并于去年末已趋于平稳,人民币对美元汇率在6.5附近波动。

这首先得益于我国率先控制住疫情、率先复工复产,率先实现正增长,其次是由于我国坚持正常的货币政策。

2020年以来,除我国以外的全球主要经济体均采取极度宽松的货币政策。美联储资产负债表从去年年初的4.2万亿美元激增至目前的7.9万亿美元。而我国坚持不搞“大水漫灌”,央行资产负债表基本稳定在38万亿元人民币上下。

与此同时,中国成为全球第一投资目的地。近年来,中美利差走阔,曾一度高达2个百分点以上。数据显示,2020年外资增持境内债券达1861亿美元,流入我国的直接投资(FDI)逆势增至2120亿美元,增长14%。境外资金大幅增持人民币资产,也推高了人民币汇率。

去年下半年人民币汇率表现强劲,应当说已经充分反映了这些利好因素;去年末以来,没有新的利好刺激,人民币汇率表现总体稳定。但是,近日受一些不当言论误导,人民币对美元汇率出现了一些超调现象。

今年以来,美元指数先升后贬,近一个半月内下降2.2%,欧元和日元对美元分别升值2.3%和贬值0.4%,但人民币升值2.9%。尤其最近,美元指数已处于相对低位的90.00上下,美国经济复苏快于欧日,美元指数再下行的可能性较小。根据市场规律,人民币对美元汇率也应相对平稳,不具备快速升值的基础。但最近人民币对美元汇率屡创新高,表明市场存在超调现象。

今后一段时间人民币汇率走势如何? 有可能已经出现超调,未来看不可持续

当前人民币过快升值有可能已经出现超调,未来看不可持续,也不符合国内外经济金融形势。

首先,美国经济下半年有望出现全面反弹,美元或随之走强。根据国际货币基金组织(IMF)预测,2021年美国GDP增速将达6.4%。同时,中美利差从去年的大幅走阔转向收窄,热钱涌入势头或有所收敛。去年11月中旬,中美十年期国债收益率之差达2.5个百分点,为历史高点,而目前已收窄至1.5个百分点,且美债收益率仍有进一步上行的压力。

其次,人民币汇率升值无法抵消大宗商品价格的上涨,不能成为工具。大宗商品价格通常全球化定价,人民币一定幅度的升值,对大宗商品价格的影响很小。本轮大宗商品价格上涨是全球(包括我国)供需关系和市场投机行为造成的,不可能通过人民币升值来抑制。

再次,人民币汇率超调是短期投机行为,不可持续。我国坚持对外开放,鼓励长期资金投资,但要防止短期资金大量流入,推高人民币汇率,削弱出口企业竞争力,扰乱我国金融市场和货币政策的独立施行。

汇率单边快速升值会对市场主体带来哪些影响? 人民币快速升值会冲击中小企业

人民币升值将减少出口企业利润,尤其对中小企业的冲击更大。实际上,企业一般希望汇率基本稳定,以避免汇率波动的干扰,无法专注生产和经营。

5月19日召开的国务院常务会议指出,要保持货币政策稳定性和人民币汇率在合理均衡水平上的基本稳定,合理引导市场预期。帮助市场主体尤其是小微企业、个体工商户应对成本上升等生产经营困难。

汇率单边快速升值还容易造成企业放逐其主营业务,转而进行汇率套利,甚至汇率投机炒作,进而损害实体经济。外汇远期是一种有效的套期保值、规避风险的工具,应合理适当使用,而不应作为投机的工具。吸收存款、发放贷款是银行等金融机构的主要功能,金融机构要聚焦主业、回归本业,更好地服务实体经济,而不应押注汇率升贬,甚至投机炒作。

应对本币升值有哪些有效工具? 我国有足够的政策工具可以运用

针对资本流入短期激增的情况,有些国家曾采取多种政策措施。冰岛在2016年对部分流入外资收取高达75%的无息准备金,储蓄一年后降至40%。韩国在2011年开始对银行非存款外汇负债收取“宏观审慎税”,时间越长,税率越低,负债不到6个月,税率高达1%。

我国有足够的政策工具可以运用。去年10月以来,人民银行在外汇市场供求基础上,采取必要的政策和改革措施,引导人民币汇率在合理均衡水平上的基本稳定。去年10月12日起,远期售汇业务的外汇风险准备金率从20%下调为0;10月27日起,逆周期因子“淡出使用”。人民银行还可以采取其他宏观审慎调节举措,维护跨境资金双向均衡流动。

如何看待当前我国汇率制度? 长期坚持有管理的浮动汇率制度

人民银行完善以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,这一制度在当前和未来相当长时期都是适合中国国情的汇率制度安排。

IMF公布的其成员国的汇率制度具有代表性的有三种:硬盯住汇率制度、软盯住汇率制度和浮动汇率制度。

2009年至2019年,实行软盯住汇率制度(即类似我国的有管理的浮动汇率制度)的国家和地区占比从34.6%大幅提升到46.4%。这说明采取类似我国汇率制度的国家已越来越多,也表明完全“清洁浮动”不一定优于非完全“清洁浮动”。

人民银行近期多次强调,要长期坚持以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,合理引导市场预期,发挥汇率调节宏观经济和国际收支自动稳定器作用,保持人民币汇率在合理均衡水平上的基本稳定。

新华社

链接

人民币升值 缓解输入型通胀?

自去年5月以来,美元指数持续下行,由高点100点左右降至如今90点左右,降幅接近10%。美元的走弱成为本轮人民币升值的主要推动力,而美元走弱的直接原因则与美联储货币“放水”有关。

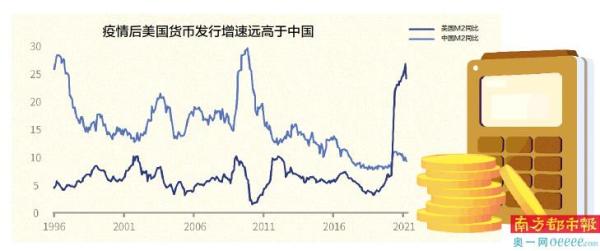

“2020年下半年以来,人民币明显升值而美元指数持续贬值的直接原因,就是疫情后西方国家采取了极度宽松的货币大放水,美国的M2同比增速超过20%创历史新高,而同时期中国的M2同比增速只有10%左右。”国信证券分析师燕翔在其研报中分析。

2020年下半年以来,由于美元走弱,以美元计价的国际大宗商品价格普遍大幅上涨,导致我国PPI涨幅扩大,对我国通胀造成压力。

据媒体报道,在国际大宗商品价格暴涨和国内面临通胀压力的背景下,通过人民币升值以对抗“输入型通胀”的呼声渐高。其原理是,人民币持续升值会降低进口企业面临的成本压力,从而减弱大宗商品价格上涨导致的输入型通胀压力。

央行金融研究所所长周诚君在今年4月莫干山会议上曾表示,央行最终要放弃汇率目标,人民币在中长期内将持续对美元升值。

5月21日,央行上海总部调查研究部主任吕进中在《中国金融》上撰文,明确建议增强汇率弹性,人民币适当升值,抵御输入型效应。

两天后,央行副行长刘国强以答记者问的方式回应了市场对于人民币汇率的关切。刘国强指出,央行将注重预期引导,发挥汇率调节宏观经济和国际收支自动稳定器作用,保持人民币汇率在合理均衡水平上的基本稳定。央行完善以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,这一制度在当前和未来一段时期都是适合中国的汇率制度安排。

刘国强的回应被市场看作是为人民币升值预期降温,表示央行不会通过干预汇率的方式来应对通胀。