游戏内外,皆是纷争。

近日,随着年报季进入尾声,诸多上市游戏公司陆续发布2020年度业绩报告,南都选取了截至2020年底游戏收入超过10亿元的24家国内游戏上市公司,对其2020年度游戏业务收入、归母净利润、一年多以来的市值发展趋势以及2021年一季度业绩变动进行了整理和分析。

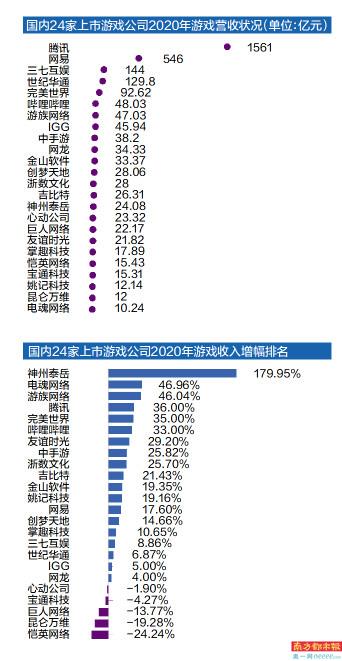

整体上来看,大部分游戏公司吃到了疫情期间“宅经济”的红利,营收正向增长,不过游戏市场的“二八”格局仍在,腾讯、网易两家游戏收入超2000亿元,占全国游戏总收入的七成以上。再往后,则是三七互娱、世纪华通、完美世界等A股游戏公司,营收在百亿上下。

值得注意的是,对于2020年净利润上涨超过50%的公司而言,投资收益功不可没,甚至有“卖出来”的高增长。对于有些业绩不及预期的明星公司来说,则各有各的难处:商誉减值,坏账计提、研发费用、营销费用高企……

资本市场对上市游戏公司的“拷问”,一方面映射的业绩,另一方面则指引着趋势。世纪华通、三七互娱市值下滑,年内涨幅悉数抹去;而哔哩哔哩(以下简称“B站”)、心动公司股价成倍增长。

过去的一年,游戏市场上关于买量、渠道分成等争论焦点都意味着,游戏行业正从“渠道为王”进入“内容为王”的时代。“内生增长和外延并购都是获取优质内容的方式,‘激进派’开源广纳贤才,‘保守派’紧紧守住自身优质资源,为之后的竞争储备粮草”,业内人士告诉南都记者。

游戏钱难挣?投资撑利润

受2020年“宅家防疫”的影响,游戏行业去年表现突出。数据显示,去年中国游戏市场实际销售收入2786.87亿元,同比增长20.71%,甚至有业内人士称“‘宅经济’激发了游戏潜藏的抗风险能力”。

在南都记者统计的24家以游戏为主业的上市公司中,只有5家公司2020年游戏业务收入同比下滑;而从净利润来看,半数企业净利润超过10亿元,只有游族网络、创梦天地、B站3家出现亏损。此前,因金山云深陷亏损的金山软件,以及负面缠身的恺英网络均实现扭亏,数家公司增长幅度超过100%。从这个角度而言,游戏行业似乎依旧是赚钱不难。

不过,南都记者注意到,有些游戏公司营收增幅一般甚至下滑但净利润大幅增长,它们存在一个共性,即投资收益拉动利润。

巨人网络、昆仑万维游戏收入均出现下滑,但净利润却增长。其中昆仑万维游戏业务营收同比下滑19%,其净利润暴涨285.54%至49.93亿元。年报数据显示,昆仑万维投资收益为33.62亿元,占净利润的67.33%,其中出售社交平台业务板块Grindr产生29.48亿元收益,成为去年净利润的主要来源,而曾经赖以生存的游戏业务营收占比仅为43.79%,毛利率也只有56.89%,在行业内处于低位。

高级会计师田刚告诉南都记者,对于昆仑万维而言,如果没有等量的投资收益助力,游戏业务疲态显现,如果之后合并报表的浏览器和信息分发平台Opera业绩出现波动,公司净利润或将坐上过山车。

《王国纪元》开发商IGG营收仅增长5%,净利润增幅则为64%,其财报数据显示,去年投资增值收益高达1.27亿美元,占净利润的47%,主营业务利润同比仅增长4%。

腾讯也不例外。不同的是,腾讯游戏业务仍保持了36%的高增长,而被投的“腾讯系”企业在2020年进入快速增长期,并且反哺腾讯。数据显示,截至2020年,腾讯公司权益持有人应占盈利达到1598亿元,其中来自投资公司的收益占比为43.5%,达到695亿元。此外,2020年底,腾讯所投资的公司的公允价值更是高达9819亿元,接近万亿规模,一年的增长接近6500亿元。

资产减值、费用上涨拖后腿

去年,19家公司营收净利双增,而完美世界的增长态势较为特殊,其游戏业务营收增长35%,但净利润呈小幅上涨,扣非净利润甚至下跌。究其原因,完美世界旗下的影视产业难盈利,完美世界不得不用游戏赚来的钱填补影视业务的亏空。2019年,完美世界影视业务亏损约3.1亿元,2020年亏损扩大至超过5亿元。因此,完美世界2020年确认存货跌价损失5.23亿元,商誉减值损失3.48亿元,拖累利润增长。

掌趣科技亦为商誉所累,归母净利润下滑12.83%,扣非净利润跌幅超过80%。2020年年报显示,掌趣科技因并购动网先锋、上游信息、玩蟹科技、天马时空等公司形成商誉55.95亿元,本期针对天马时空计提3.30亿元商誉减值,累计就上述公司共计提39.7亿元商誉减值,为此收到了深交所的问询函。

南都记者注意到,24家公司里有3家“明星公司”出现亏损。其中,B站亏损达30.12亿元。据披露,B站亏损的主要原因在于不断上升的营销与研发支出。财报显示,B站总营业费用为18.475亿元,同比增长126%;销售和营销费用为10.207亿元,同比增长147%;研发费用为4.84亿元,同比增长97%。不过,“烧钱”换来了B站用户大幅增长,2020年第四季度,其月活用户同比增长55%,达2.02亿。

相比之下,创梦天地和游族网络属于突然爆雷。其中,被腾讯、王思聪、何猷君等光环“加持”的创梦天地2020年亏损5.65亿元,亏损的主要原因在于计提商誉减值。公告显示,创梦天地因收购上海火魂网络科技有限公司(以下简称“上海火魂”)产生商誉减值4.93亿元,主要由于上海火魂的若干游戏业务无法预期发布,而其现有的游戏业务也并不如预期理想。据了解,创梦天地在港股IPO上市前4个月完成收购上海火魂,以现金10.5亿元支付对价。

而游族网络2020年归属于上市公司股东的净利润为-1.88亿元,同比下降173.17%,10年来首次出现亏损。财报解释称,一方面是新游上线,初期推广费用高;另一方面,游族网络实控人林奇于2020年末疑遭投毒去世,由此导致公司对部分应收账款和资产减值的判断较早前有一定程度的变化,基于审慎原则,应收账款和其他应收账款的坏账计提增加,信用减值损失总计为2.31亿元。

一季报

一季报两极分化,头部企业率先“变脸”

与年报的“普涨”不同,14家公司里已经披露了一季报的A股游戏上市公司业绩出现两极分化局面。吉比特、姚记科技、神州泰岳实现较大幅度的增长,而A股游戏三家大厂——三七互娱、世纪华通、完美世界均出现不同程度的下滑。

业内人士表示,一方面,去年“宅经济”呈现上行趋势,游戏行业整体出现了爆发增长,基数比较高,随着疫情逐步消退,部分游戏公司的流水相较于上年同期自然回落;另一方面,也和游戏厂商新游上线进程有关,毕竟收入增长一靠新游拉动,二则依赖老游戏的稳定流水。

产业观察者张书乐对南都记者表示,如果投入到研发和一些为增强用户黏性而开展的营销上而带来利润的下降,则属于正常,“游戏产业现在进入到精品游戏和海外拓展的路线上,如果没有强有力的研发来确保精品,将很难与真正的大厂腾讯、网易竞争第三极”,但高企的营销费用如果无法拉动营收增长,买量效益或打上问号。

2021年一季度,世纪华通、三七互娱和完美世界收入依旧是排名前三,但在净利润上,三七互娱跌出前三,在该季度净利润1.17亿元,同比减少83.98%。

数据显示,世纪华通一季度营业收入39.97亿元,同比增长5.06%,归属于上市公司股东的净利润5.85亿元,同比降低27.24%,扣非净利润为5.3亿元,同比下降33.5%。

三七互娱的一季报备受关注,去年10月时,三七互娱等游戏股“闪崩”引发讨论。当时有说法称,业内预计三七互娱买量(效果广告投放)成本大幅增加,导致业绩“没有增长”。从去年业绩来看三七互娱仍录得了增长,今年一季度压力较大。该季度,三七互娱营业收入38.18亿元,同比降低12.09%,归属于上市公司股东的净利润为1.17亿元,同比降低83.98%。

对于公司一季度盈利出现波动,三七互娱表示,公司游戏业务具有先投入后回收的特性。由于公司新上线的多款游戏表现优秀,公司持续增大流量投放,使得第一季度销售费用大幅增加。同时,旗下多款游戏处于推广初期,对应的销售费用增长率会在这一阶段高于营业收入增长率,进而对报告期内的销售费用率产生阶段性影响。

三七互娱董事长兼总经理李卫伟称“2021年为产品大年,国内产品集中上线带来利润波动;海外SLG、模拟经营等品类产品回收周期会更长(6-8个月)。”

不过,数据显示,一季度销售费用为28亿元,相较去年同期的27.98亿元并未大幅增加。但值得注意的是,一季度营收同比减少超5亿元,单位销售费用带来的收入呈现逐渐下降态势。

近年来,买量其实已经成为行业标配,除了三七互娱外,腾讯、网易、莉莉丝、吉比特等均在买量。随着买量成本逐渐上涨,各游戏厂商均在探索如何保持ROI(投入产出比)不下滑。业内人士指出,有两个大方向,即“控制获客成本、延长游戏生命周期”,比如多品类布局、差异化竞争,或者错开同品类游戏上线的窗口,或者提升新游的精品化程度,提高用户转化率等。

股价

A股游戏公司市值集体下挫,B站“越亏越涨”

财报之外,则是资本市场的较量。过去的一年多以来,14家A股游戏公司中除了《最强蜗牛》背后的吉比特、逐渐摆脱负面的恺英网络以及神州泰岳实现了市值飞跃外,其余厂商或横盘或大跌。

此前市值破千亿的两家A股游戏公司已被抹去全部涨幅。2020年世纪华通的股价如过山车一般,上半年风头无两,腾讯确定举牌,私募明星基金经理冯柳40亿押注,股价于7月9日达到最高点18元,市值超千亿。此后随着实控人以及明星基金经理的减持,股价持续下跌,截至4月30日,报收6.63元/股,市值为494亿元。

三七互娱市值在一年内亦腰斩,去年7月市值突破千亿后,开始横盘,10月12日开盘闪崩跌停后股价一直下探,今年3月15日再次跌停,原因是不久前发布的2020年度业绩快报和2021年第一季度业绩预告数据反差较大。截至4月30日,三七互娱股价仅22.06元/股,甚至较3月10日27.77元的定增价格都缩水了20%。

此外,完美世界、游族网络、掌趣科技等公司的跌幅均达30%左右。

反观港股市场,腾讯、网易涨幅分别为66.73%、84.84%;市值增幅最大的是业绩垫底的B站,其间股价涨超495%。

此外,心动公司股价未受下降的净利润影响,涨幅达296.18%。南都记者注意到,受腾讯和华为渠道纠纷刺激,2021年开盘第一天,心动公司股价大涨20.38%,2月16日创下上市最高值114.5元/股,此后股价回落,截至4月30日,报收66.55港元/股。

行业观点

资本扩张:激进与保守并存

在新型渠道模式兴起、云游戏蓄势待发的背景下,传统渠道方的议价能力或将进一步减弱,优质内容的价值应该得到重估,游戏行业正进入“内容为王”的新时代。在这个过程中,如何抢占先机,激进并购还是内生增长依靠自研?

尽管手握《和平精英》和《王者荣耀》两款国民级别的爆款产品、入股了Riot Games、Supercell等海外知名厂商,腾讯的投资速度仍显露出这位游戏巨头的危机感。

2021年,腾讯更是加快了投资并购的脚步。晚点LatePost曾报道称,如今腾讯在游戏投资上的行动指南便是:“不在价格上纠结,更重要的是速度。”据南都记者统计,去年腾讯共投资了32个游戏项目,而截至目前腾讯已经公布投资近40家游戏公司。

国内一线游戏大厂人士告诉南都记者,一方面,国内厂商如米哈游、莉莉丝以及鹰角网络等一众上海游戏公司在二次元、SLG等赛道上做出了颇为亮眼的成绩,字节跳动也在背后紧追;另一方面,腾讯在二次元和女性向游戏领域自研实力不算强,通过投资可以快速抓住市场上的动态,不错过像《原神》类的游戏,“就算只有少数公司跳出来,于腾讯而言也不亏”。

B站也接连出手,4月上旬,B站曾以9.6亿港元的价格,认购了心动4.72%的股份;随后B站以6.5亿港元购买“IP之王”中手游7.15%的股份;4月23日,又与腾讯、阿里一道入股《最强蜗牛》开发商青瓷数码。此前,B站投资了二次元手游开发商哆祈哆祈等。

而网易去年在游戏领域的主要投资案例仅三起,如持股20%的上海隆匠网络科技,旗下开发商“犬酱组”代表作《玛娜希斯回响》是典型的大体量二次元制作。

南都记者注意到,腾讯及网易、B站均看重二次元赛道,不过二次元爆款的孕育,往往更需要在垂直厂商中寻找潜力股。

相较而言,完美世界在战略扩张上面属于保守行列,从完美世界的发展来看,自2004年成立以来,其发行的游戏有95%为自研,在北京、上海、深圳、成都、苏州以及北美、欧洲等城市和地区,拥有20多个专注于不同题材和品类的研发工作室或团队;此外,吉比特今年的扩张步伐也谨慎了不少,仅在2020年末,对独立工作室云山小雨进行一轮数百万元的种子轮融资,全然不见2019年一口气投资10余家游戏公司的大手笔。

14-15版 互联网娱乐产业研究课题组出品

统筹:石力

采写:南都记者 叶露