南都讯 证监会5日发布一项新规,剑指拟IPO企业中存在的“影子股东”问题。这些所谓的股东,本人并不是真实的股份持有者,且往往在企业临近上市前突击入股,以便在短时间内实现“造富”,他们仅仅是背后那个真实股东的“影子”。“影子股东”、突击入股等IPO乱象践踏市场规则,背后甚至可能有权钱交易、利益输送的“魅影”。证监会的新规正是要规范这类行为,“影子股东”、突击入股可休矣。

新规给无序扩张的资本套上制度的笼子

企业通过IPO上市,获得融资和估值溢价,让企业发展更上一个台阶。这本是资本市场支持实体经济的应有之义。

然而,上市后数倍乃至数十倍的溢价,使得企业上市前的股份变得十分紧俏,也让一些人动了歪心思。

业内人士指出,拟上市公司在首发申报前引入新股东,有正常发展业务融资的现实需求。但也出现了一些投资者通过股权代持、多层嵌套机构股东间接持股等方式,隐藏在拟上市企业名义股东背后,形成“影子股东”,在企业临近上市前入股或低价取得股份,上市后获取巨大利益。

那么,这些股东的真实身份究竟是什么?股东的资本来自哪里?他们为何要用别人代持?入股是否涉嫌违规违法?仅仅通过IPO审核,监管很难清晰地掌握。

随着注册制试点的不断拓展,科创板和创业板新上市企业已近290家,更为市场化的定价和交易机制,使得绝大多数企业获得了较高估值。这也意味着,在注册制改革不断深入的过程中,借IPO违规入股获得不正当巨额财富的现象,必须得到更严厉的整治。

与此同时,对一些新型股东形态,原有的监管规则也存在一些模糊地带。如以合伙企业、金融产品作为企业股东的,其应披露的信息范围和穿透披露程度,始终无明确统一标准。市场发展呼唤更加明确、清晰的监管标准。

尤其值得注意的是,此次新规出台有一个非常清晰的背景。去年12月份召开的中央经济工作会议明确提出“防止资本无序扩张”。随后,证监会在相关专题会议上提出,坚持金融创新必须在审慎监管的前提下进行,防止资本无序扩张。严把IPO入口关,完善股东信息披露监管。加强监管协同和信息共享,避免监管真空。

此次新规正是“严把IPO入口关,完善股东信息披露监管”的落地,就是要让违规入股的“影子股东”现出原形,在上市环节前后给无序扩张的资本套上制度的笼子。

揭开“影子股东”面纱 突击入股锁定期全面升级

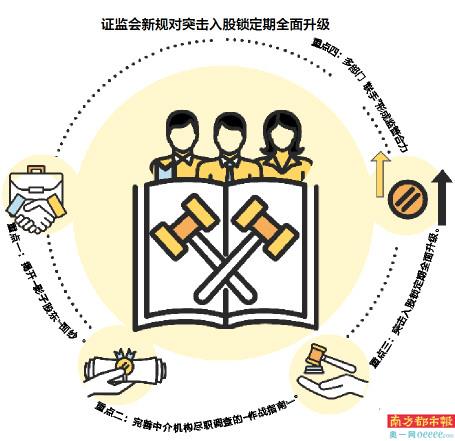

具体来看,证监会此次出台的《监管规则适用指引——关于申请首发上市企业股东信息披露》,重点强化了中介机构对股东信息的核查责任,并对突击入股锁定期进行全面升级。

重点一:揭开“影子股东”面纱。

指引将核查重点聚焦于特殊股东的异常价格入股行为。对于自然人股东,或者股权架构为两层以上、且无实际经营业务的公司或有限合伙企业的异常价格入股情形,需要按照规定展开进一步的详细核查与说明,包括相关股东基本情况、入股背景、层层穿透核查情况等。

重点二:完善中介机构尽职调查的“作战指南”。

中介机构进行拟上市公司核查时,不能简单以相关机构或个人承诺为依据,而应全面深入核查包括股东入股协议、交易对价、资金来源、支付方式等客观证据,从而有力促进中介机构归位尽责,将相关核查工作做实、做细。

重点三:突击入股锁定期全面升级。

指引将需要锁定36个月的突击入股时间段由申报前6个月增加到申报前12个月。试图通过突击入股套取短期利益的投机行为将受到极大制约,也大大增加了牟取短期暴利的不确定性,套利空间受到最大程度压缩。

重点四:多部门“联手”形成监管合力。

发行人股东存在涉嫌违规入股、入股交易价格明显异常等情形的,证监会和证券交易所可以要求相关股东报告其基本情况、入股背景等,并就反洗钱管理、反腐败要求等方面征求有关部门意见,共同加强监管。

投行人士认为,本次出台的指引将过去散落在不同规则体系间的股东信息披露要求进行了系统梳理,形成了统一标准,有的还进行了强化,并压实了中介机构责任,有助于促进上市前投资的阳光化、规范化。

新老划断标准明确

不会影响正常发行审核秩序

上市发行可谓资本市场最受关注的一个环节。新规落地后,是否会影响现有的发行审核秩序?

证监会相关部门负责人介绍,指引充分考虑了新老衔接问题,明确规定对于指引发布之日前已受理的企业可不适用上述股份锁定新规,避免了对在审企业产生较大影响。而新申报企业可根据自身实际情况来灵活选择申报时点。整体来看,不会影响正常发行审核秩序。

中信证券投行资深人士指出,将锁定36个月的突击入股时间段由申报前6个月增加到申报前12个月,短期内确实可能导致部分发行人申报计划调整。

不过,该人士认为,对于新申报企业,大部分投资者还是看重企业价值,愿意与企业共成长,特别是政策明确、市场预期稳定的前提下,市场影响应该能够很快消化。

该人士说,新规落地对于规范A股市场从源头健康发展大有益处。 新华社