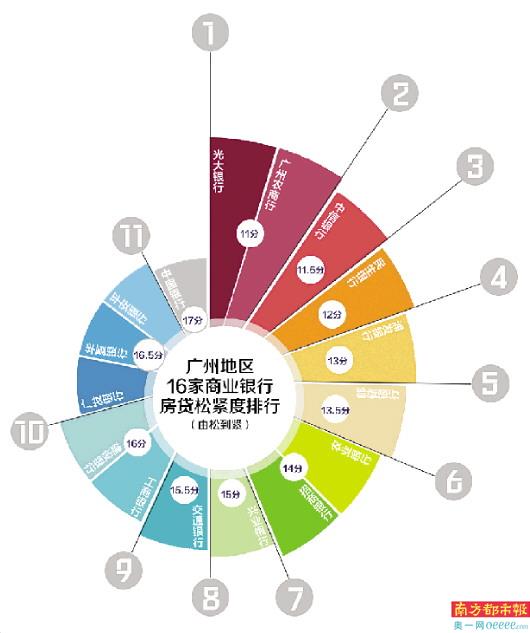

备注:圈内序号为排名,分数为严格度,分越低表示越宽松

自去年10月房贷利率换锚正式启动以来,5年期以上贷款市场报价利率(LPR)历经三次下调,从4.85%降至4.65%。随着挂钩房贷利率的LPR走低,当前广州的房贷市场情况如何?南都记者走访广州16家主流商业银行后发现,目前光大银行和广州农商行的房贷政策最为宽松,中国银行的房贷政策则相对较为严苛。从市场最为关注的房贷利率来看,无论是首套还是二套的房贷利率,较去年同期均出现了大幅下滑。其中首套房贷利率最低加点15个BP(基点)为4.80%,二套房贷利率大多加点60个BP为5.25%。

榜单解析

广州农商行房贷政策宽松但利率高

据南都记者测评,在广州地区16家商业银行房贷松紧度排行榜中,排名居于首位的是光大银行和广州农商行,紧随其后的是中信银行、民生银行和浦发银行。这也意味着,上述银行在广州地区的房贷政策整体较为宽松,更能满足购房者对低利率高放款效率的诉求。

具体来看,光大银行在广州地区的首套房房贷利率为4.90%,低于16家商业银行首套房贷款利率的平均水平。在提前还款的规定方面,只要还款满一年就不收取违约金,在办理好抵押过户等手续后1到2天即可放款,房贷政策整体相对较为宽松。

而同样排名居首的广州农商行,虽然在广州地区的房贷政策与其他银行相比较为宽松,但房贷利率并不占优势。其中,首套房利率为5.05%,高于测评银行首套房房贷利率的平均水平。不过,在对楼龄、年龄+贷款年限的要求上,该行的上限是70年,对大龄购房者来说更具吸引力,而且放款速度和提前还款也更具优势。

中国银行在广州地区办理房贷的条件相对比较严苛。从总体测评情况来看,中行以17分位居松紧榜末位,无论是房贷利率、提前还贷条件,还是放款速度,该行都相对比较严格。

在房贷利率方面,首套房房贷利率和二套房房贷利率都居于高位,分别是LPR加点40BP和79BP。对于提前还款的要求,中行也比较严格,需要按照提前还款本金的两个月利息收取违约金。

值得注意的是,与以往国有行总体排名靠后不同,在本次测评中,6家国有行既有排名居中,也有排名靠后甚至垫底的。这也意味着,国有行的房贷政策也出现了一定程度的分化,但总体还是偏紧。

利率比拼

首套房贷利率加点数最高与最低相差38个BP

今年以来,5年期以上的LPR已经两次下调。在此背景下,广州房贷市场的房贷利率走低也是大势所趋。一方面是挂钩的LPR持续走低,另一方面各家银行的加点数也开始出现分化,首套房房贷利率的加点数最高与最低之间相差38个BP。

测评结果显示,中信银行和招商银行在广州地区的首套房贷利率最低,加点15BP。另外,据民生银行广州某支行的房贷客户经理介绍,一般房贷客户的首套房贷利率最低加点25个BP,但对合作机构渠道客户可以给到加点15个BP的优惠利率。

兴业银行以加点53个BP成为测评银行中首套房房贷利率最高的银行。在南都记者走访过程中了解到,上半年该行的首套房房贷利率加点数为28个BP,在进入下半年后上调了25个BP。而中行则以加点79个BP成为二套房房贷利率最高的银行。不过该行广州某支行的客户经理也告诉记者,如果将首付存入该行,也可申请最低加点60个BP的优惠利率。

建行、工行、农行的首套房和二套房的房贷利率保持一致,分别加点40个BP和60个BP。值得一提的是,对于一些特定渠道的优质客户,工行可以给到最低加点30BP的利率优惠。工行广州某支行的房贷客户经理向南都记者表示,在工行特定合作中介渠道的客户可以通过办理“房管家”业务,将首付的90%在工行办理资金托管,即可获得加点30BP的利率优惠。

此外,邮储、招商、浦发、广发等银行对于存款或其他业务的优质客户也给予了更多利率协商空间。

在最能体现政策松紧度的放款期限方面,在手续齐全的前提下,有13家银行能做到一周内放款,兴业银行、广州农商行和邮储银行甚至当天即可放款。超过1个月才能放款的仅有招行和平安银行。

提前还款

违约金最高收取未还本金的1%

无论是房贷利率还是放款时间,房贷市场都呈现了较为宽松的态势。但各行在提前还款、房贷年限等具体政策上还是有较大差异。

对于提前还款,超过6成银行表示,在供满一年贷款后,提前还款无需违约金。不过,部分银行需要提前申请,如浦发银行要求提前1个月申请,邮储银行则需提前2-3个月申请。

也有银行对提前还款要求较为严苛,比如平安银行要求供满两年可申请零违约金提前还款。另有多家银行规定,提前还款不仅要供满一年还需缴纳一定比例的违约金。比如广发银行和中国银行,违约金是收取1个月或2个月的利息;而交行、华夏行和建行,则需要在供满一年的基础上,按照未还本金的1%或者1‰收取违约金。

贷款年限方面,根据规定,个人住房最长可贷30年,但贷款人年龄和楼龄两个因素同样对贷款年限有影响。各行间存在较大差异,需谨慎选择贷款政策合适的银行。

楼龄对贷款年限的影响在各行政策中标准不一。总体来看,较为宽松的是要求楼龄+贷款年限不超过70年,较为严苛的是不能超过50年。也就是说,如果购房客户申请30年最长贷款期限,那选择楼房年龄就不能超过20年。

而大部分银行要求年龄+贷款年限小于70年,华夏银行甚至要求小于50年。对大龄购房者来说,工行要求更宽松为75年。另外,中信银行可接力贷,所有权归属子女,父母双方或一方与子女为共同贷款人,可突破贷款人年龄限制。

数据采集/分析:

南都记者 田姣 实习生 张田

广州地区16家商业银行首套和二套房贷利率

测评对象:本次选取了16家商业银行当前在广州市场的房贷情况作为样本,对参与测评的银行房贷政策进行测评打分,评估被测评银行在其范围内的综合表现。

测评指标:包括首套房和二套房的房贷利率、房龄+贷款年限、婚姻状况以及放款时间在内共计5个指标。根据政策松紧度,每个指标转化为5分制。测评最终分数,为5项指标得分相加总和。其中,测评分数越高,显示该银行房贷政策越严格,对购房族也越苛刻;反之则越宽松,适合广大购房族。

测评数据说明:本次测评数据均由南都记者以购房客户身份向各家银行咨询后采集。

测评时间段:截至2020年7月8日