金融是现代的一大悖论。一方面日益普及,人人离不开;另一方面日益高端复杂化,普通人越来越不容易搞懂。金融产品不断出新,产品条款越来越复杂。作为消费者,不懂却不能不买,怎么办?作为负责任的媒体,南都金融研究所推出新产品——“金融实验室”。力求用通俗的语言、专业的分析对各类金融产品进行拆解、评测,尽可能还原产品真相及真实价值。

百万医疗险近两年热度居高不下,宣传语都是“几百块撬动几百万”。还有一些产品提供了家庭共享免赔额的选项,那么这种一张保单保全家、组团共享免赔额的美事,是不是真的更划算呢?本期金融实验室就为你拆解测评市面上常见的家庭版百万医疗产品。

本期内容短视频版将于明天18:18上线,敬请关注

南都App-南都号“南都经济”“N视频” 南方+App-南方号“南都金融实验室” 快手App-快手号“junziicai”

抖音App-抖音号“junziicai” B站-up主“君子i财” 微信公众号-ID“junziicai”

A

不够免赔额不赔怎么破?

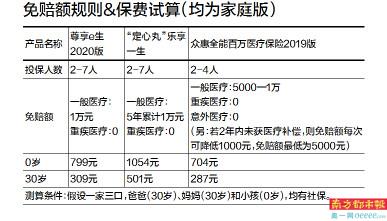

消费者在选购保险时,常常看到的一个词“免赔额”,指的是保险公司不用给付的额度。假设你买了一份医疗险,免赔额是1万元,你在医院治疗实际的个人支出只花了9999元,不满1万元,那么保险公司是不赔付的;而如果你住院治疗花了10001元,符合条款约定的话,那么保险公司就将赔付1元。市面上百万医疗险通常都有1万的免赔额。

一些保险公司就推出了带有家庭共享免赔额设计的产品,如果全家一起分担免赔额,就能相对地提高赔付率,一些保险公司往往也将其作为宣传的噱头。举个例子:若投保人一家三口共同投保一份家庭版百万医疗险,当爸爸生病花费了5000元,全家免赔额就减少至5000元,孩子生病又花费了5000元,这时,一家三口中有人生病需要报销,就可以直接申请理赔。

B

免赔额与保费不可兼得

目前市面上有尊享e生2020版(家庭版)、众惠全能百万医疗险、“定心丸”乐享一生百万医疗险(家庭计划)三款产品是支持免赔额共享的。NDFRI研究员根据各家产品销售页面的计算器测算得出下表:

可以看到,单从免赔额规则设计来看,“定心丸”乐享一生这款产品是最划算的,5年内最多7口人共享1万元的免赔额,而众惠全能也在免赔额上下了一定功夫,不仅将重疾医疗的免赔额设置为0,还将意外医疗的免赔额也设置为0。此外,还规定“若2年内未获医疗补偿,则免赔额每次可降低1000元,免赔额最低为5000元”。不过,从测算的保费来看,“定心丸”乐享一生单个投保人的保费比其他两款产品都贵出不少。

第三方代理人平台慧择保险的保险顾问对NDFRI研究员表示,“这样的定价情有可原。毕竟鱼和熊掌不可兼得,免赔额低,自然保费定价会更高。这是通过精算设计的结果”。

C

共享保额可能会摊薄获赔金额

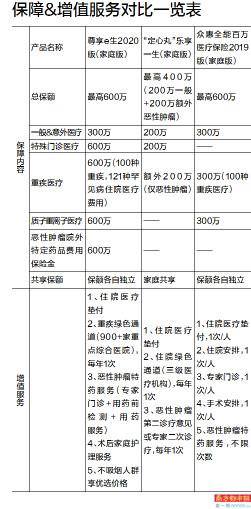

除了作为吸睛噱头的免赔额,产品本身的保障范围更值得关注。对比梳理三款产品的保障内容和增值服务可知,“定心丸”乐享一生在保障范围和增值服务上相对较弱,一般住院医疗和特殊门诊共享最高200万保额,恶性肿瘤额外享有最高200万保额,未包含被称为“治癌神器”的质子重离子医疗相关保障。而且由于该产品设计了保额共享的规则,若一家7口人加入该计划,每个人享受的保额就会大打折扣,即是说7个人共同的最高保额为400万,这种共享模式就可能会摊薄每个人最终的获赔金额。

而保障最为全面的是众安保险尊享e生2020版,该产品将罕见病纳入0免赔额范围,除100种重大疾病外,还有121种罕见病包含在保险责任里。同时,恶性肿瘤特药服务和术后家庭护理服务两项增值服务的细则也相对众惠全能更为细致。此外,有无吸烟史将影响被保人是否享受优选价格。

NDFRI建议

综合来看,组团购买家庭版的百万医疗险的确是一个便于管理保单、能共享免赔额的方式。但如果是出于省钱的目的,可能就要失望了。从NDFRI的对比测算来看,由于免赔额共享将影响保险产品的定价,免赔额规则比较优惠的产品很有可能单价更贵,不能简单将保费进行对比。而共享保额的设计则有可能摊薄家庭中单个成员的获赔金额。不过,如果对于保额的要求并不高,也可以尝试。还需注意的是,全家组团投保,必须同时能通过健康告知或智能核保。如果某一家庭成员健康出现问题或已经理赔过,在续保上可能存在一定的问题。采写:南都记者 熊润淼