智库报告

零售实验室

2019零售创新趋势报告之菜场风云(一)

零售行业可谓风起云涌,继去年各互联网巨头下场“进击”生鲜超市后,买菜业务一夜之间成为了风口上的“新宠”,美团、饿了么、苏宁等头部玩家纷纷涌入,下注菜市场。

3月26日,美团买菜启动北京市场测试,在天通苑、北苑两大居民区分别开通便民服务站,为周边1.5公里内的社区居民提供“手机买菜”功能。今年1月,这项业务在上海低调试水。

3月30日,在2019阿里本地生活服务生鲜伙伴大会上,饿了么口碑宣布与叮咚买菜签署战略合作协议,全面发力菜市场,并定下全国500城的目标。

4月3日,苏宁小店宣布将在4月下旬在小店A P P上线苏宁菜场功能,主打24小时从原产地直发至门店,消费者可第二天到附近的苏宁小店自提。

去年开始,“互联网+买菜”突然爆红,资本、互联网巨头、服务商等纷纷入局,如今“手机买菜”有望成为继生鲜电商、社区团购之后的下一个风口。与生鲜电商、社区团购相比,“手机买菜”有何异同?为此,南都零售实验室课题组选取了饿了么(叮咚买菜)、美团买菜和苏宁菜场(苏宁小店)三个平台作为研究样本,分别从运营模式、配送、商品品类、供应链体系、引流渠道等维度综合比较后发现,这三大平台的买菜业务模式各不相同,但对平台上大部分自营商家来说,却面临“不赚钱”的风险。

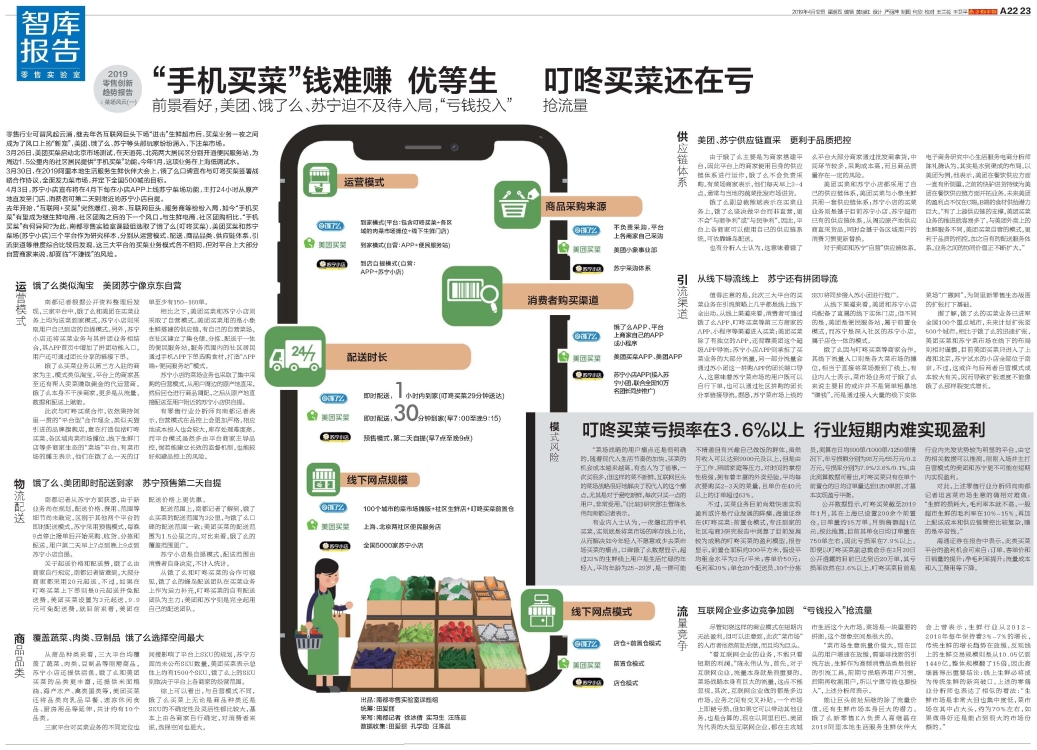

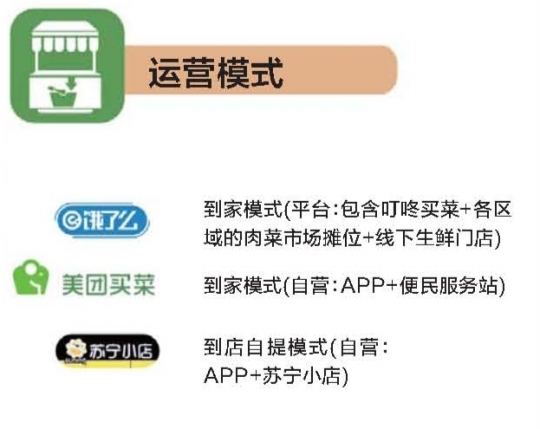

运营模式

饿了么类似淘宝 美团苏宁像京东自营

南都记者根据公开资料整理后发现,三家平台中,饿了么和美团在买菜业务上均为送菜到家模式,苏宁小店则采取用户自己到店的自提模式。另外,苏宁小店还将买菜业务与其拼团业务相结合,其APP首页中增加了拼团功能入口,用户还可通过团长分享的链接下单。

饿了么买菜业务以第三方入驻的商家为主,模式类似淘宝,平台上的商家甚至还有帮人卖菜赚取佣金的代运营商。饿了么本身不干涉商家,更多是从流量、数据和配送上赋能。

此次与叮咚买菜合作,依然秉持阿里一贯的“平台型”合作理念,类似天猫引进的品牌旗舰店,意在打造包括叮咚买菜、各区域肉菜市场摊位、线下生鲜门店等多商家生态的“菜场”平台。有菜市场的摊主表示,他们在饿了么一天的订单至少有150-160单。

相比之下,美团买菜和苏宁小店则采取了自营模式。美团买菜用的是小象生鲜搭建的供应链,有自己的自营菜场,在社区建立了集仓储、分拣、配送于一体的便民服务站,服务范围内的社区居民通过手机A PP下单选购食材,打造“A PP端+便民服务站”模式。

苏宁小店的菜场业务也采取了集中采购的自营模式,从用户周边的原产地直采,然后回仓进行商品调配,之后从原产地直接配送至用户附近的苏宁小店供自提。

有零售行业分析师向南都记者表示,自营模式在品控上会更加严格,相应地成本投入也会较大,库存处理难度高。而平台模式虽然多由平台商家主导品控,倘若能建立长效的监督机制,也能较好规避品控上的风险。

物流配送

饿了么、美团即时配送到家 苏宁预售第二天自提

南都记者从苏宁方面获悉,由于新业务尚在规划,配送价格、费用、范围等细节尚未敲定。区别于其他两个平台的即时配送模式,苏宁采用预售模式,每晚9点停止接单后开始采购、收货、分拣和配送,用户第二天早上7点到晚上9点到苏宁小店自提。

关于起送价格和配送费,饿了么由商家自行规定,南都记者留意到,大部分商家都采用20元起送。不过,如果在叮咚买菜上下单则是0元起送并免配送费。美团买菜设置为3元起送,9.9元可免配送费。就目前来看,美团在配送价格上更优惠。

配送范围上,南都记者了解到,饿了么买菜的配送范围为3公里,与饿了么口碑的配送范围一致;美团买菜的配送范围为1 .5公里之内,对比来看,饿了么的覆盖范围更广。

苏宁小店是自提模式,配送范围由消费者自身决定,不计入统计。

从饿了么和叮咚买菜的合作可窥见,饿了么的蜂鸟配送团队在买菜业务上作为运力补充,叮咚买菜的自有配送团队为主力;美团和苏宁则是完全起用自己的配送团队。

商品品类

覆盖蔬菜、肉类、豆制品 饿了么选择空间最大

从商品种类来看,三大平台均覆盖了蔬菜、肉类、豆制品等刚需商品,苏宁小店还提供活鱼。饿了么和美团买菜的品类更丰富,还提供米面粮油、海产水产、禽类蛋类等,美团买菜还将品类向乳品早餐、速冻休闲食品、厨房用品等延伸,共计约有10个品类。

三家平台对买菜业务的不同定位也间接影响了平台上SK U的规划,苏宁方面尚未公布SKU数量,美团买菜表示总体上约有1500个SKU,饿了么上的SK U则取决于平台上各商家的经营范围。

综上可以看出,与自营模式不同,饿了么买菜上无论是商品种类还是SK U的不确定性及灵活性都比较大,基本上由各商家自行确定,对消费者来说,选择空间也更大。

供应链体系

美团、苏宁供应链直采 更利于品质把控

由于饿了么主要是为商家搭建平台,因此平台上的商家使用自身的供应链体系进行运作,饿了么不会负责采购。有菜场商家表示,他们每天早上3-4点,通常与当地的蔬菜批发市场进货。

饿了么副总裁熊斌表示在买菜业务上,饿了么坚决做平台而非直营,更不会“与商争利”或“与民争利”。因此,平台上各商家可以使用自己的供应链系统,可依靠蜂鸟配送。

也有分析人士认为,这意味着饿了么平台大部分商家通过批发商拿货,中间环节较多,采购成本高,而且商品质量存在一定的风险。

美团买菜和苏宁小店都采用了自己的供应链体系,美团买菜与小象生鲜共用一套供应链体系;苏宁小店的买菜业务则是基于目前苏宁小店、苏宁超市已有的供应链体系,从周边原产地供应商直采货品,同时会基于各区域用户的消费习惯更新替换。

对于美团和苏宁“自营”供应链体系,电子商务研究中心生活服务电商分析师陈礼腾认为,其实是水到渠成的布局。以美团为例,他表示,美团在餐饮供应方面一直有所侧重,之前的快驴进货持续为美团在餐饮供应链方面开拓业务。未来美团的盈利点不仅在C端,B端的食材供给潜力巨大。“有了上游供应链的支撑,美团买菜业务的推进就容易多了。与美团外卖上的生鲜服务不同,美团买菜自营的模式,更利于品质的把控,加之自有的配送服务体系,业务之间的协同价值正不断扩大。”

引流渠道

从线下导流线上 苏宁还有拼团导流

值得注意的是,此次三大平台的买菜业务在引流策略上几乎都是线上线下全出动。从线上渠道来看,消费者可通过饿了么APP、叮咚买菜等第三方商家的APP、小程序等渠道进入买菜;美团买菜除了有独立的APP,还背靠美团这个超级APP导流;苏宁小店APP则承担了买菜业务的大部分流量,另一部分流量会通过苏小团这一拼购APP的团长端口导入,这意味着苏宁菜市场的用户既可以自行下单,也可以通过社区拼购的团长分享链接导流。据悉,苏宁菜市场上线的SKU将同步接入苏小团进行推广。

从线下渠道来看,美团和苏宁小店均配备了直属的线下实体门店,但不同的是,美团是便民服务站,属于前置仓模式,而苏宁是深入社区的苏宁小店,属于店仓一体的模式。

饿了么因与叮咚买菜等商家合作,其线下流量入口则是各大菜市场的摊位,相当于直接将菜场搬到了线上。有业内人士表示,菜市场业务对于饿了么来说主要目的或许并不是简单粗暴地“赚钱”,而是通过接入大量的线下实体菜场“广撒网”,为阿里新零售生态版图的扩张打下基础。

据了解,饿了么的买菜业务已进军全国100个重点城市,未来计划扩张至500个城市。相比于饿了么的迅速扩张,美团买菜和苏宁菜市场在线下的布局则相对谨慎,目前美团买菜只进入了上海和北京,苏宁试水的小店全部位于南京。不过,这或许与后两者自营模式成本较大有关,因而导致扩张速度不能像饿了么那样裂变式增长。

流量竞争

互联网企业多边竞争加剧 “亏钱投入”抢流量

尽管知晓这样的商业模式在短期内无法盈利,但可以注意到,此次“菜市场”的入市者依然前赴后继,而且均为巨头。

“看互联网企业的业务,不能只看短期的利润。”陈永伟认为,首先,对于互联网企业,流量本身就是很重要的。菜场战略本身有巨大的流量,这点不能忽视。其次,互联网企业做的都是多边市场,业务之间有交叉补贴,一个市场上即使亏损,但如果它可以带动其他业务,也是合算的。现在以阿里巴巴、美团为代表的大型互联网企业,都在主攻城市生活这个大市场。菜场是一块重要的拼图,这个想象空间是很大的。

“菜市场生意流量价值大,现在巨头的用户增速在放缓,需要寻找新的引流方法。生鲜作为高频消费品类是很好的引流工具,前期亏损培养用户习惯,后期再收割用户,所以宁愿亏钱也要投入”,上述分析师表示。

能让巨头前赴后继的除了流量价值,还有生鲜市场本身巨大的潜力。饿了么新零售KA负责人高继磊在2019阿里本地生活服务生鲜伙伴大会上曾表示,生鲜行业从2012-2018年每年保持着3%- 7%的增长,传统生鲜的增长趋势在放缓。反观线上的生鲜交易规模则是从10.05亿到1449亿,整体规模翻了15倍,因此高继磊得出重要结论:线上生鲜必将成为传统生鲜的新突破口。上述的零售业分析师也表达了相似的看法:“生鲜市场是非常大但也集中度低,菜市场在其中占大头,约为70 %左右,如果做得好还是能占到很大的市场份额的。”

模式风险

叮咚买菜亏损率在3.6%以上 行业短期内难实现盈利

“菜场战略的用户痛点还是很明确的。随着现代人生活节奏的加快,买菜的机会成本越来越高。有些人为了省事,一次买很多,但这样的菜不新鲜。互联网巨头的菜场战略很好地解决了现代人的这个痛点,尤其是对于爱吃新鲜,每次只买一点的用户,非常受用。”《比较》研究部主管陈永伟向南都记者表示。

有业内人士认为,一夜爆红的手机买菜,实则就是将菜市场的库存线上化,从而解决如今年轻人不愿意或少去菜市场买菜的痛点。口碑饿了么数据显示,超过33%的生鲜线上用户是生活忙碌的年轻人,平均年龄为25- 29岁,是一群可能不精通但有兴趣自己做饭的群体。虽然月收入可以达到9000元及以上,但是由于工作、照顾家庭等压力,对时间的掌控性极强,拥有着丰富的外卖经验,平均每次要购买2- 3天的菜量,且单价在40元以上的订单超过63%。

不过,买菜业务目前尚难快速实现盈利或许是行业发展的阵痛。海通证券在《叮咚买菜:前置仓模式,专注到家的社区电商》研究报告中测算了目前发展较为成熟的叮咚买菜的盈利模型。报告显示,前置仓面积约300平方米,假设平均租金水平为3元/平米;客单价50元;毛利率30%;单仓20个配送员、10个分拣员,测算在日均800单/1000单/1250单情况下,年亏损额分别为98万元/55万元/0.2万元,亏损率分别为7.9%/3.6%/0.1%。由此测算数据可看出,叮咚买菜只有在单个前置仓的日均订单量达到1250单时,才基本实现盈亏平衡。

公开数据显示,叮咚买菜截至2019年1月,其在上海已设置200余个前置仓,日单量约15万单,月销售额超1亿元。按此推算,目前其单仓日均订单量在750单左右,因此亏损率在7 .9%以上。即便以叮咚买菜副总裁俞乐在3月30日公开透露的目前已达到近20万单,其亏损率依然在3.6%以上。叮咚买菜目前是行业内先发优势较为明显的平台,由它的相关数据可以推测,刚刚入场并主打自营模式的美团和苏宁更不可能在短期内实现盈利。

对此,上述零售行业分析师向南都记者坦言菜市场生意的确相对难做:“生鲜的损耗大,毛利率本就不高,一般超市生鲜的毛利率在10%- 15%,再加上配送成本和供应链管控比较复杂,赚的是辛苦钱。”

海通证券在报告中表示,此类买菜平台的盈利机会可来自:订单、客单价和日销量的提升;净毛利率提升;流量成本和人工费用等下降。

出品:南都零售实验室课题组

统筹:田爱丽

采写:南都记者 徐冰倩 实习生 汪陈晨

数据收集:田爱丽 孔学劭 汪陈晨