在复杂的市场环境下,白酒行业是维持正增长的少数行业之一。

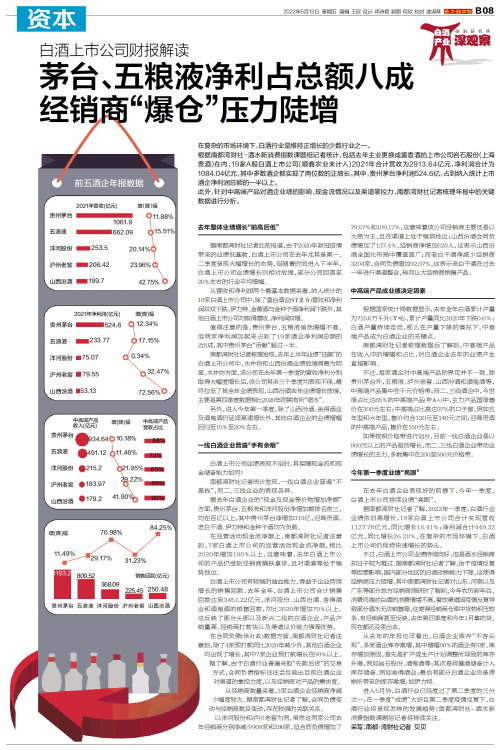

根据南都湾财社-酒水新消费指数课题组记者统计,包括去年主业更换成酱香酒的上市公司岩石股份(上海贵酒)在内,19家A股白酒上市公司(顺鑫农业未计入)2021年合计营收为2913.64亿元,净利润合计为1084.04亿元,其中多数酒企都实现了两位数的正增长。其中,贵州茅台净利润524.6亿,占到纳入统计上市酒企净利润总额的一半以上。

此外,针对中高端产品对酒企业绩的影响,现金流情况以及渠道掌控力,南都湾财社记者梳理年报中的关键数据进行分析。

去年整体业绩增长“前高后低”

据南都湾财社记者此前报道,由于2020年新冠疫情带来的业绩低基数,白酒上市公司在去年尤其是第一、二季度呈现大幅增长的态势,但随着时间进入下半年,白酒上市公司业绩增长则相对放缓,部分公司回落至20%左右的行业平均增幅。

从营收和净利润两个最基本数据来看,纳入统计的19家白酒上市公司中,除了皇台酒业(ST皇台)营收和净利润双双下跌,伊力特、金徽酒与金种子酒净利润下跌外,其他白酒上市公司均取得营收、净利润双增。

值得注意的是,贵州茅台、五粮液虽然增幅不高,但两家净利润加起来占到了19家酒企净利润总额的近8成,其中贵州茅台“贡献”超过一半。

南都湾财社记者梳理发现,去年上半年业绩“狂飙”的白酒上市公司中,水井坊和山西汾酒业绩放缓得最为明显。水井坊方面,该公司在去年第一季度的营收净利分别取得大幅度增长后,该公司其余三个季度均表现不佳,最终拉低了其全年业绩表现。山西汾酒去年业绩增长放缓,主要是第四季度数据相比2020年同期有所“缩水”。

另外,进入今年第一季度,除了山西汾酒、舍得酒业及酒鬼酒仍延续高速增长外,其他白酒企业的业绩增幅回归至15%至20%左右。

一线白酒企业普遍“手有余粮”

白酒上市公司业绩表现不俗时,其保障现金流和现金储备能力如何?

南都湾财社记者统计发现,一线白酒企业普遍“不差钱”,而二、三线企业的表现各异。

据去年白酒企业的“现金及现金等价物增加净额”方面,贵州茅台、五粮液和洋河股份净增加额排名前三,均在百亿以上,其中贵州茅台净增加319亿,迎驾贡酒、老白干酒、伊力特和金种子酒均为负数。

在经营活动现金流净额上,南都湾财社记者注意到,7家白酒上市公司的经营活动现金流净额,相比2020年增加100%以上,这意味着,去年白酒上市公司的产品仍受到经销商踊跃拿货,且对渠道等处于强势地位。

白酒上市公司有较强的造血能力,得益于企业持续增长的销售回款。去年全年,白酒上市公司合计销售回款达到3451.22亿元,洋河股份、山西汾酒、舍得酒业和酒鬼酒的销售回款,均比2020年增加70%以上。这反映了部分头部以及新兴二线的白酒企业,产品产销量高、经销商打款快以及渠道议价能力强等优势。

在合同负债(预打款)数据方面,南都湾财社记者注意到,除了4家预打款同比2020年减少外,其他白酒企业均出现了增长,其中7家企业预打款增长在90%以上。据了解,由于白酒行业普遍采取“先款后货”的交易方式,合同负债指标往往会反映出目前白酒企业对渠道的掌控力度,以及经销商对产品的需求度。

从经销商数量来看,3家白酒企业经销商净减少幅度较大。据南都湾财社记者了解,合同负债变动与经销商数目变动,存在较强的关联关系。

以洋河股份和泸州老窖为例,虽然这两家公司去年经销商分别净减少909家和290家,但合同负债增加了79.57%和109.17%,这意味着该公司经销商主要还是以大商为主,且在渠道上处于强势地位;山西汾酒合同负债增加了137.4%,经销商净增加628人,这表示山西汾酒全国化布局中覆盖面广;而老白干酒净减少经销商3204家,合同负债增加92.07%,这表示老白干酒在过去一年进行渠道整合,转向让大经销商销售产品。

中高端产品成业绩决定因素

根据国家统计局数据显示,去年全年白酒累计产量为715.6万千升(万吨),累计产量同比2020年下跌0.6%;白酒产量持续走低。那么在产量下降的情况下,中高端产品成为白酒企业的关键点。

南都湾财社记者梳理数据后了解到,中高端产品在收入中的增幅和占比,对白酒企业去年的业绩产生直接影响。

不过,每家酒企对中高端产品的界定并不一致。除贵州茅台外,五粮液、泸州老窖、山西汾酒和酒鬼酒等,中高端产品集中在千元价格带;而二、三线酒企中,今世缘占比达65%的中高端产品(即A+)中,主力产品国缘售价在300元左右;中高端占比高达97%的口子窖,例如五年型和六年型,售价约合120元至140元之间;迎驾贡酒的中高端产品,售价在150元左右。

如果按照价格带进行划分,目前一线白酒企业是以800元以上的产品驱动增长,而二、三线白酒企业带动业绩增长的主力,多数集中在200至500元价格带。

今年第一季度业绩“亮眼”

在去年白酒企业表现好的前提下,今年一季度,白酒上市公司持续业绩“亮眼”。

据南都湾财社记者了解,2022年一季度,白酒行业业绩依旧高增长,19家白酒上市公司合计实现营收1127.78亿元,同比增长18.41%;净利润合计449.32亿元,同比增长26.28%,在复杂的市场环境下,白酒上市公司仍保持快速增长的势头。

不过,白酒上市公司业绩持续向好,但是酒水经销商却日子较为难过。据南都湾财社记者了解,由于疫情反复等因素影响,国内部分地区的白酒动销能力下降,这使得经销商压力陡增。其中南都湾财社记者对山东、河南以及广东等部分地方经销商调研时了解到,今年农历新年后,消费终端对白酒的消费情绪不高,餐饮渠道因疫情反复导致部分酒水无法销售等,这使得经销商仓库中货物积压较多,有经销商甚至反映,去年第四季度和今年1月拿的货,现在都还没卖出去。

从去年的年报也可看出,白酒企业库存“不容乐观”。多家酒企库存激增,其中增幅80%的酒企有8家。库存增加原因,首先是扩产或生产计划调整所导致的库存升高,例如岩石股份、酒鬼酒等;其次是将基酒储备计入库存储备,例如舍得酒业;最后有部分白酒企业则是滞销所带来的库存激增,如伊力特。

进入5月份,白酒行业已经度过了第二季度的三分之一,在一季度“成绩”大好且第二季度疫情反复下,白酒行业将呈现怎样的发展趋势?南都湾财社-酒水新消费指数课题组记者将持续关注。

采写:南都·湾财社记者 贝贝