随着双11的收官,双12大促的渐行渐近,南都大数据研究院新零售实验室举办的年度重磅商业评鉴活动“2021国货创新力百强榜”也进入倒计时。经过前期走访调研、国货品牌企业自主申报、专家评审团提名,以及海量数据收集整理后,我们围绕渠道创新、品牌/品类创新、运营创新、设计创新、场景创新、模式创新等六大维度指标,从美妆护肤、食品快消、服饰鞋包等10余个热销品类中,初步筛出200个候选品牌。

我们通过对这200个候选品牌(企业)总部所在地、成长周期研究发现,粤沪浙已成新国货品牌三大孵化阵地,其中广东的新国货品牌数领先全国,且有32%的新国货品牌都来自粤澳港大湾区。与此同时,成长周期在10年以内的新国货品牌合计占比达56%,三成品牌的周期更是不足5年,新品牌的成长周期正不断缩短。而成立20年以上的国货“前浪”们也通过多品牌、多渠道布局提升创新力,集体向年轻化转型。

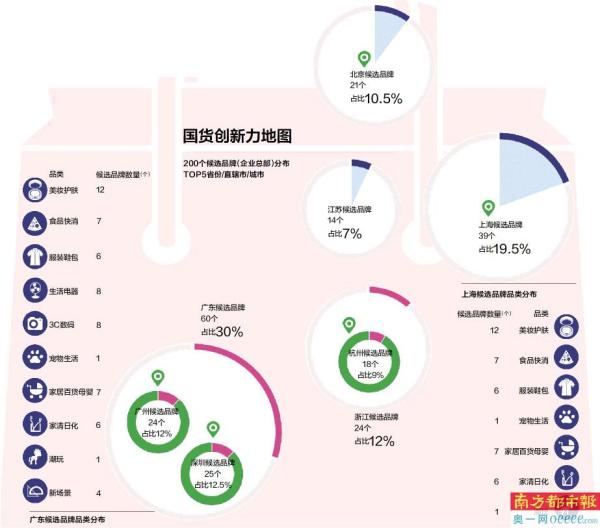

超半数新国货品牌在一线城市孵化

南都大数据研究院新零售实验室研究这200个候选品牌发现,从地域维度来看,总部在广东省的品牌数量最多,有60家,三成候选品牌在广东孵化。其后依次是上海、浙江、北京、江苏,在候选品牌中占比分别为19.5%、12%、10.5%以及7%。

由此不难看出,珠三角和长三角依然是国货创新品牌主要孵化阵地,其产业链资源、制造业基础和供应链实力,以及优质的人才资源和巨大的零售消费市场,都为新国货品牌提供了广阔的成长和发展空间。

其中,上海、深圳、广州、北京、杭州是200个候选品牌总部分布最密集的五个城市,其中上海39个,深圳25个,广州24个,北京21个,杭州18个。分析城市分布我们还发现,上海、深圳、广州、北京四大一线城市是国货创新实力最强的区域,在200个候选品牌中,有109个品牌盘踞在这四个城市,占比超过50%。

而企业总部分布在杭州、苏州、南京、佛山、长沙、成都、东莞、青岛、武汉、宁波、天津、郑州、重庆这13个新一线城市的候选品牌有53个,占比26.5%,不到三分之一。在厦门、济南、昆明、哈尔滨、合肥、南昌、南宁这7个二线城市设立总部的候选品牌有13个,占比不到7%。总部在佛山、东莞、江门、晋江、常熟等17个三线城市布局的候选品牌有19个,占比接近10%,反超二线城市。另外,港澳台候选品牌有6个,占比3%。

上述国货创新力品牌的区域分布,不仅与当地经济、产业带分布息息相关,与政策利好也相互匹配。近日,国务院印发的《关于开展营商环境创新试点工作的意见》明确表示,在北京、上海、重庆、杭州、广州、深圳6个城市开展营商环境创新试点。这为本土国货品牌的发展提供了政策助力。

超三成候选品牌在粤港澳大湾区诞生

我们发现,在200家候选品牌中,目前有64个品牌总部分布在粤港澳大湾区,在所有候选品牌中占比高达32%。其中,深圳25个、广州24个、香港4个、佛山4个、东莞3个。

在粤港澳大湾区的候选品牌中,不乏“蕉下伞”这样的诞生于香港但产销市场主要位于内地的品牌,这不仅体现出国货品牌区域创新联动和协同发展的趋势,也是消费市场一体化的表现。

粤港澳大湾区是中国开放程度最高、经济活力最强的区域之一。今年9月,首届“粤港澳大湾区购物节”开幕,汇聚了粤港澳三地超过29.8万个知名品牌。最终以总销售额突破千亿完美收官,总参与商品数超3000万,总参与消费者1.9亿,其中港澳参与消费者超120万。陶陶居、美心集团、亚洲汽水等一大批经典“老字号”品牌借助电商直播再度掀起“国潮风”。借助购物节的消费热潮,越来越多湾区品牌步入“多城协同”的发展模式。

“支撑湾区高品质消费的必然是广东的工业优势,把广东的智能制造实力和港澳的品牌、设计、研发能力顺畅对接、充分联动之后,一个国际化程度高、市场容量大、产业基础扎实、品牌形象好的粤港澳大湾区,不仅会成为内循环的强劲动力,在对外贸易中的力量更不容忽视”,广东省商业经济学会会长王先庆向南都记者表示。

三线城市在食品快消赛道占据品牌优势

从200个候选品牌的品类分布来看,覆盖了线下、电商、直播带货、新电商等多渠道,包括美妆肤护、食品快消、生活电器、3C数码、服装箱包、家居百货母婴等11个热销赛道,其中美妆护肤、食品快消、家电3C、服装箱包这几大赛道竞争最为激烈。

总部位于广东的候选品牌在零售新场景、3C数码、家清日化、生活电器赛道中具有较大优势。比如在新场景品牌中,总部位于广东的候选品牌占比66%;在3C数码品牌中,总部位于广东的候选品牌占57%;在家清日化品牌中,总部位于广东的候选品牌占46%;而在生活电器品牌中,总部位于广东的候选品牌占比38%。

在家居母婴百货、服装鞋包、食品快消这三大赛道中,广东省均是候选品牌数量最多的省份。其中家居母婴百货品类里,总部位于广东的候选品牌占比30.4%,和上海并列第一;服装鞋包品类中,总部位于广东的候选品牌占比28.6%;食品快消品类中,总部位于广东的候选品牌占比为18.9%;在美妆护肤品类中,广东以27.9%的品牌占比位居第二。

在美妆护肤品类中,总部位于上海的候选品牌占比41.9%,排名第一;在宠物生活类目之下,总部位于上海的候选品牌占比30%,也排名第一;在家居母婴类目之下,总部位于上海的候选品牌和广东并列第一。由此可以看出,诞生于上海的新国货品牌不仅数量、类别众多,且带动形成了产业优势,美妆护肤,宠物生活,家居母婴百货是典型代表。

除此广东、上海之外,运动器械品类的候选品牌多诞生于浙江,占比第一;诞生于北京的潮玩品牌数量占比37.5%,领先全国;3C数码品类下的候选品牌多数诞生于深圳。相比较来看,食品快消品类的候选品牌总部分布相对均匀,且呈现出较强的地域特色,如武汉周黑鸭、柳州螺蛳粉、泸州老窖、新会陈皮等。

三成国货创新力品牌成长周期不足5年

南都大数据研究院新零售实验室通还针对200个候选品牌的成长周期进行了研究,我们发现,成立时长在5年以内(含)的候选品牌有61家,占比超过三成;6-10年以内(含)的候选品牌有51家,占比达25.5%;成立时长在11-20年的候选品牌有45家,占比超过22.5%;而20年以上的候选品牌有43家,占比超过二成,30年以上的候选品牌有17家,占比接近9%。

“这说明快时尚正在逐步成为主流,未来个性化色彩浓厚的潮流会越来越普遍,消费者的喜好会越来越多元化。我们的制造业也在相应发生改变:定制能力越来越强、适应潮流偏好切换的能力也越来越强。”中南财经政法大学教授、数字经济研究院执行院长盘和林对南都记者分析称,“消费者长尾需求逐步被挖掘,而长尾经过营销发酵,其中有大众基础的那些品类将迅速崛起为新的头部需求。”

“短期内流量聚集,能够迅速形成潮流,而定制能力的提升,生产线可以快速响应潮流。”不过,盘和林对南都记者指出,“这些品牌也存在风险,就是壁垒较低,跟风者会迅速跟进,营销模式和产品款式容易迅速成为其他竞争对手争先效仿的目标,以至于爆款维持强势的时间较为短暂。”业内人士也认为,在短期内抓住了特定用户或者风口的品牌,若忽视了核心竞争力的构建,没有技术专利等作为护城河,光凭借内容营销,往往到最后只会沦为渠道品牌而非真正的消费者品牌。

美妆护肤品牌年轻化趋势最明显

就品类来看,美妆护肤、食品快消、3C数码、宠物生活、潮玩品牌、新场景类创新品牌年轻化趋势明显,多数品牌成长周期都在10年内。其中尤以美妆护肤、食品快消两大品类中5岁(含)以内品牌数量最多,占比也显著高于其他品类。

具体来看,食品快消品类中,成长周期在10年内的国货品牌占67%,其中成长周期在5年内的品牌就占了四成。这些品牌主打的产品多围绕特定单品或差异化口味切入市场,其中既有大众化的雪糕、火锅、牛奶、气泡水,亦有定位中高端人群的燕窝、意面、可生食鸡蛋等,体现出人群口味的进一步细分化。

美妆护肤品类同样年轻化趋势明显。诞生于10年内的候选品牌比例超过六成,其中5年内的品牌占比达到37.2%。值得注意的是,2014年和2019年,堪称美妆新国货品牌“扎堆”诞生的两年,在所有候选品牌中,于这两年诞生的有7个。

新场景类、宠物生活类、运动器械类的候选品牌中,成长周期在5年以内的品牌都占了一半以上,这些品牌连带类目所属赛道都是相对崭新的。其中,八成宠物生活类国货品牌都在近10年内诞生。

潮玩品牌基本在2000年后集中涌现,尤以近5年内诞生的品牌居多,品牌普遍围绕年轻人所热衷的游戏、二次元、动漫IP进行多元开发。新场景品牌多诞生于2010年后,代表着新一代年轻人的生活方式。

20岁国货经典品牌逆势生长

经典品牌逆势生长也是一大亮点。我们研究发现,在200家候选品牌中,成长周期在30年以上的经典国货品牌主要分布在服饰鞋包、生活电器、家清日化几个品类;成长周期在20-30年的候选品牌主要分布于食品快消、美妆护肤、家居百货、生活电器等品类。

具体来看,作为迭代更新快速的食品快消、美妆护肤品类,近几年新品牌层出不穷,但传统品牌也不甘落后不断推陈出新。如成立超20年的好利来推出的“半熟芝士”被称为“网红蛋糕”,受年轻白领人群追捧;广州酒家推出盆菜、速冻菜外卖,迎合了年轻人的速食需求;毛戈平将东方传统元素融入美妆,并通过入驻B站、抖音打入年轻人视野,以期借助国潮风口出圈……反映出传统品牌集体向年轻化转型。

此外,生活电器、数码3C品类中,成长周期在10年内的国货候选品牌数量占51%;20年及以上的传统品牌数量占32%。家清日化品类中,有20年以上历史的国货品牌占比接近四成。在家居百货品类中,20年以上的国货品牌占了三分之一。类似周大福、TCL、创维、李宁、回力、波司登、六神、云南白药等老品牌普遍都有20年以上历史,是80后、90后共同的成长记忆,但也是国货创新的主力。

天猫官方数据显示,220家老字号品牌在今年双11的销售额同比增长超100%,总的品牌销售额直接突破了1亿元,这也再次印证了在国潮趋势之下,年轻人对国货传承和创新的自信和喜爱。

盘和林认为,国货热销一方面是中国人民族意识的崛起,另一方面是国货主动适应需求、拥抱变化,比如主动进入国际时尚圈、参与并购,和跨国品牌竞争等。

出品:南都大数据研究院新零售实验室

策划:甄芹 田爱丽

统筹:田爱丽 傅晓羚

采写:南都记者 傅晓羚 马宁宁 实习生 李紫蔚

数据采集:南都记者 徐冰倩 马宁宁 傅晓羚 黄培 汪陈晨